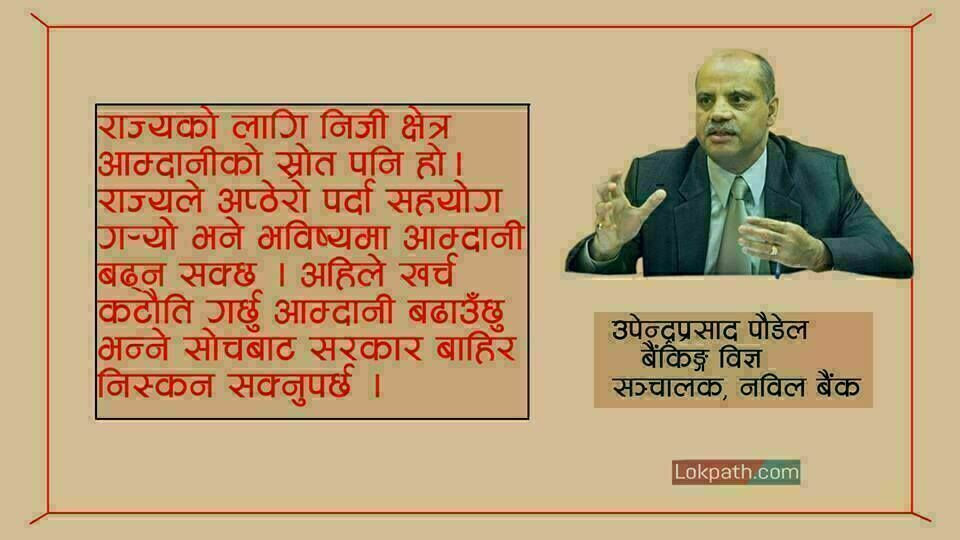

काठमाडौं – उपेन्द्रप्रसाद पौडेल अर्थतन्त्रमा कोरोना भाइरस (कोभिड–१९)को प्रभाव अन्य अवस्थामा भन्दा धेरै व्यापक हुने विचार राख्दछन् । नेपालमा यसअघि भूकम्प र नाकाबन्दीले अर्थतन्त्रमा पारेको असर भन्दा यसपटक कोभिड–१९ले पारेको असर पक्कैपनि ठूलो छ । यो असरबाट माथि उठ्न सरकार, बैंक तथा वित्तीय संस्था र निजी क्षेत्रको एकिकृत अग्रसरता आवश्यक रहेको छ । ‘क’ वर्गको वाणिज्य बैंकमा प्रमुख कार्यकारी अधिकृतमा लामो समय काम गरिसक्नुभएका पौड्यालले कम दरमा पुर्नकर्जा दिनुपर्ने र अन्तर्राष्ट्रिय फाइनान्सियल डेभलपमेन्ट एसोसिएसनहरुलाई नेपालको बैंकिङ क्षेत्रसँग जोडनुपर्ने बताउँछन् । प्रस्तूत छ लोकपथ डटकमले बैंकिङ एक्स्पर्ट उपेन्द्रप्रसाद पौडेलसँग गरेको अन्तर्वार्ताको सम्पादित अंश :

कोरोना भाइरस (कोभिड १९) नियन्त्रणका लागि सावधानीस्वरुप लकडाउन लागू भएपछि अर्थतन्त्र ठप्प छ । नेपालको बैंकिङ क्षेत्रमा पनि ठूलो असर परेको छ । यसको हिसाबकिताब अहिले नै गर्न त हतार हुन्छ । तरपनि यसले अर्थतन्त्रमा पार्ने असरको स्वरुप कस्तो होला ?

अहिले हाम्रो अर्थतन्त्र ठप्प छ भन्दा हुन्छ । अर्थतन्त्र ठप्प हुने वित्तीकै विकासका क्रियाकलापमा पनि असर पारिहाल्छ । यसले अर्थतन्त्रमा राम्रो गर्दैन नै । यसको सिधा असर नै पर्ने हो । बेरोजगारी दर बढाउँछ भने भोलिको दिनमा ठूलो मात्रामा उत्पादनलाई पनि असर पार्ने देखिन्छ । वस्तु तथा सेवाको माग कम हुने सम्भावना छ ।

जसले समग्र उत्पादनलाई असर पार्न सक्छ । त्यसैले अहिले नै यस्तो असर पार्छ भनेर किटेर नै भन्न सक्ने अवस्था छैन । कोभिड–१९ को प्रभाव अन्य अवस्थामा भन्दा फरक छ । यस अघि आइपरेका विपद्को बेला केही न केही गतिविधिहरु भएको हुन्थ्यो । भूईचालो गएको अवस्थामा पनि काम भइरहेको थियो । उत्पादन रोकिएको थिएन । तर अहिले त सबै क्षेत्र ठप्प छ ।

अहिले दैनिक काम गरेर खाने वर्गहरुलाई खानेकुराको अभाव भइसकेको छ । होटल क्षेत्र, पर्यटन क्षेत्र देखि लिएर सामान्य चिया पसलसम्म बन्द छन् । सबै सेवाहरु अवरुद्ध छन् । विकास परियोजनाहरु पनि ठप्प भएको अवस्था छ । यसकारणले हेरक क्षेत्रमा असर त पर्ने नै छ । त्यसैले अहिले नै यस्तो र यति क्षति हुन्छ भनेर भनिसक्ने अवस्था छैन ।

यस्तो अवस्थामा बैंकहरुको भूमिका महत्वपूर्ण हुन्छ नै । अहिले बैंकमा पनि कर्जाको माग छैन । यसले बैंकहरुलाई पनि समस्यामा पार्ने देखिन्छ । तपाई के भन्नुहुन्छ ?

बैंकहरुको लागि दवाव भनेको नै यही हो । अहिले केही मात्रामा लगानी भएको अवस्था छ । लकडाउन सुरुभए यता निक्षेप पनि बढ्न सकेको छैन । अहिले बैंकमा भएको निक्षेपको धेरै अंश लगानी भइसकेको अवस्था छ । त्यसैले नाफामा ठूलो असर त नपर्ला । तर बैंकहरुमाथि त्यो भन्दा पनि ठूलो चुनौति भनेको प्रवाह भइसकेको कर्जा कसरी उठाउने भन्ने हो । अब कर्जा लिनेहरुको कर्जा तिर्न सक्ने क्षमता कमजोर भएको छ ।

त्यसैले जति पनि उद्योग व्यवसाय छन् उनीहरुलाई कर्जा भूक्तानी गर्न सहज बनाउन कस्तो व्यवस्था गर्ने हो पहिलो स्टेजमा त्यतातिर सोच्नुपर्छ ।

जुन भोलिको दिनमा त्यस्ता बिजनेसमा नोक्सानी हुन सक्छ त्यसमा सहज होस् । प्रत्यक्ष वा अप्र्रत्यक्ष प्रणाली मार्फत सहयोग त गर्नै पर्ने हुन्छ । त्यसका लागि बैंकमा भएको निक्षेप नै प्रयोग हुन सक्छ । त्यस्तै कसैको आफ्नै पैसा निक्षेपमा छ भने त्यो नोक्सानी फाइनान्सका लागि रिजर्ब हुन्छ । त्यस्तै अन्य सञ्चालन खर्चको व्यवस्था गर्दै जाने क्रममा पनि व्यवसायीहरुलाई पैसाको जरुरत पर्न सक्छ । त्यस्तो अवस्थामा उनिहरुले ब्याज पनि भुक्तानी गर्न सक्दैनन् । रिटर्निङ सर्भिस गर्न सक्दैनन् । तर पैसाको आवश्यकता परिरहेको हुन्छ । यस्तो असरलाई दुई तरिकाले हेर्नुपर्ने हुन्छ ।

एउटा बैंकले अरु फन्डिङ दिनुपर्ने हुन्छ भने अर्को राज्यले पनि सजिलो बनाइदिनुपर्ने हुन्छ । बैंकले फन्डिङ गर्न तरलता प्रर्याप्त नहुन सक्छ । किनभने हामी विप्रेषण रेमिट्यान्स आप्रवाहमा निर्भर हुने गरेका छौँ । त्यसमा सुधार नहुँदा सम्मका लागि अर्को कुनै उपयुक्त उपाय सोच्नुपर्छ । त्यस्तै राज्यले पनि खासगरी नियामक निकायले इन्टरभेसन गर्नुपर्ने हुन्छ । रेगुलेटरी इन्टरभेसन भन्नाले भोलिको दिनमा रिपेमेन्टको ब्याज भुक्तानीका लागि व्यवसायीहरुलाई समय दिनुपर्ने हुनसक्छ ।

त्यसमा नियामक निकायले लामो समय लकडाउन हुँदैन होला भन्ने सोचेर नै होला एक क्वाटरको किस्ता भुक्तानी अर्को क्वाटरमा गएर तिर्दा हुने व्यवस्था गरेको । अब यो पनि सम्भव छैन भन्ने देखियो । जसमा कर्जाको रिस्टक्चरिङ अथवा ब्याजको रिपेमेन्ट गर्ने व्यवस्था गर्नुपर्ने हुन्छ । जस्तै एक वर्षको भुक्तानी अवधि छ भने अर्को एक वर्ष थप्नुपर्ला । यस्तो हुँदा अहिलेको समयको ब्याज अथवा रिपेमेन्टहरु पछिल्लो समयका लागि डिउ राखिएको हुन्छ भने अलि सजिलो हुन्छ । होइन भने ऋण मात्रै बढाएर उहाँहरुको लागत बढ्छ र झनै समस्या आउँछ ।

व्यवसायीहरुको कर्जाको अमाउन्ट बढ्दै नजाओस् भन्ने कुरामा सोच्नुपर्छ । अथवा त्यसको लागत घटाएर भोलिको दिनमा कर्जा रिकभर गर्न सजिलो बनाउने वातावरण निर्माणमा बैंकहरुले ध्यान दिनुपर्छ । त्यसका लागि विभिन्न मेजरहरु छन् । त्यो स्टक मेजर पनि हुन सक्छ भने मनिटरिङ मेजरपनि हुन सक्छ । राज्यले पनि वित्तीय मेजरबाट हेर्नुप-यो भने र राष्ट्र बैंकले पनि त्यसमा ध्यान दिनुप-यो । राष्ट्र बैंकले कस्ट कसरी घटाउन सक्छ ध्यान दिनुप¥यो । रिफाइनान्सियल हुने वातावरण मिलाइदिनुप-यो । त्यसका लागि नीतिगत व्यवस्था गर्नुप-यो । त्यस्तै बैंकहरुलाई इन्टरनेशनल फाइनान्सियल डेभलोपमेन्ट एसोसिएसनहरुसँगको पहुँच बढाउने व्यवस्था पनि गर्नुप-यो ।

पछिल्लो समयमा राजनीतिक स्थायीत्व पछि अर्थतन्त्रमा आएको सुधारका कारण लगानीको वातावरण बनेपछि धेरै बैंकहरुले आक्रामक रुपमा कर्जा लगानी बढाए । जस्तो तपाई सञ्चालक भएको नविल बैंकले पनि ‘अरुण–३’ मा ठूलो लगानी गरेको छ । यसरी हेर्दा एउटा अवस्थामा ठूलो कर्जा प्रवाह गरिएको थियो । तर अहिले परिस्थिति फेरिएको छ । यस्तो कजाले अब कत्तिको गाह्रौ हुन्छ ?

यो त्यतिबेलाको कमिटमेन्ट हो । अहिले सम्म त्यसको डिस्पर्सन भएको छैन । डिस्पर्सन भएको खण्डमा पनि अघि मैले भनेको कुरा नै लागू हुन्छ । यसमा इन्ट्रेष्ट क्यापिटलाइजेसन र भूक्तानी सयमको कुरा हुन्छ । जलविद्युत कम्पनीहरुको हकमा सञ्चालनमा नआउँदासम्म ब्याजलाई क्यापिटलाइजेसन नै गरिन्थ्यो भने अहिलेको हकमा पनि त्यही नै हुन्छ ।

यसमा रिपेमेन्टको समय पछाडी धकेलिन सक्छ । यसमा एउटा कुरा के मात्र ध्यान दिनुपर्छ भने इफेक्टिभ कस्ट र टाइम ओभर रन हुनहुन्न । समय लम्बिएपछि पक्कैपनि लागत बढ्न सक्छ । त्यसमा ध्यान दिनुपर्छ । कुनैपनि आयोजनाको कस्ट सस्टेनेबल हुन्छ कि हुँदैन भन्ने पनि हो । अरुण–३ को प्राइसिङ कति छ मैले हेरेको त छैन । तर मानौँ एक मेगावाट प्रोजेक्ट लागत आजको दिनमा १५ करोड रुपैयाँ छ भने भोलि १६/१७ करोड आउन सक्ला ।

यस्तो अवस्थामा आयोजना १/२ वर्ष धकेलियो भने रिपेमेन्ट पिरियड पनि अर्को २ वर्ष लम्ब्याउनुपर्ने हुन्छ । यसपछि जुन इन्क्रीमेन्टल कस्ट हो त्यो आयोजनाका लागि उपयुक्त छ कि छैन भनेर हेर्नुपर्छ । फिट हुँदैन भने लगानी गर्नेले पनि सोच्ला । अथवा आफैले अतिरिक्त लगानी व्यवस्था गरेर काम गर्ला । यसमा मैले यति पैसा ल्याउँछु बैंकले यति रुपैयाँ बढाओस् भन्ने होला । यसमा अहिले भइरहेका जतिपनि उद्योगहरु छन् तिनिहरुलाई तत्काल चलाउन सकियो भने अब दुई वर्ष पछाडि धकेलिएपनि काम भइरहेको हुन्छ अनि ठूलो समस्या निम्तिन पाउँदैन् ।

यस अघि विभिन्न बैंकहरुले विदेशमा रहेका बैंक वित्तीय संस्थाबाट लगानी ल्याएका थिए । आइएफसी लगायतका संस्थाहरुले नेपालका केही बैंकहरुलाई फाइनान्सीङ पनि गरेका छन् । तर यसपटक परिस्थिति अलि फरक छ । त्यसैले बैंकहरुले यस्तो कामका लागि धेरै मेहनेत गर्नुपर्ने हुन्छ होला ?

मैले त्यस्तै प्रकारको वित्तीय प्रणालीको कुरा गरिराखेको हुँ । यो ग्लोबल अलायन्स अन बैंकिङ फर भ्यालुजसँग सम्बन्धित छ । त्यसका लागि २÷३ वटा फाइनान्सियल संगठनहरु छन् ।

उनिहरुले हाम्रो जस्तो विकासोन्मुख देशहरुलाई सहयोग गर्दै आएका छन् । अब उनिहरुलाई हाम्रोमा कसरी ल्याउन उत्प्रेरित गर्न सकिन्छ त्यसतर्फ ध्यान दिनुपर्छ । यो कुरा सरकार र केन्द्रीय बैंकले विचार पु-याउनुपर्छ । यसबाहेक पनि हाम्रो बैंकिङ क्षेत्र अझ बढी अनुशासित र विश्वसनिय हुनुप¥यो । त्यो ढंगले सञ्चालन हुनुप-यो । जुन पायो त्यो बैंकलाई उनिहरुले दिँदैनन् ।

क्यानडाको कुरा गर्नुहुन्छ भने वित्तीय संस्थालाई मात्र नभएर सिधै बरोअरहरुलाई पनि ऋण दिएको पाइन्छ । सरकारलाई पनि दिएको पाइन्छ । त्यहाँ उनिहरुको छुट्टै विङ्स छ । सरकारले पनि जुनजुन क्षेत्रमा अलि बढी असर पारेको छ त्यहाँ बैंकबाट मात्र नभएर यस्ता संस्थाबाट सिधै फन्डीङ गरेको पाइन्छ । यसबाट बैंकलाई दबाब हुँदैन भने अर्कोतिर फाइदा पनि धेरै छ

यस्तो फण्डको लागन कम हुन्छ । यसबाट आयोजना पनि सहज सञ्चालन हुन्छ र बैंकमा पनि तरलताको कुनै समस्या आउँदैन् । अनि बरोअरले पनि पैसा सजिलै पाउँछ । यसबाट बैंकको जोखि पुरै कम भयो भने व्यवसाय सञ्चालनमा पनि कुनै समस्या भएन । अब मैले कुरा गरिरहेको डेभलोपमेन्ट इन्स्टिच्युटहरुले त दुई वटै विकल्पहरु खुला गरेका छन् ।

तर हाम्रो सरकार, नियामक निकाय र हाम्रा नीतिहरुले यसमा अवरोध गर्ने देखिन्छ । यस्तो काम गर्न कसरी सम्भव छ ?

त्यसका लागि अहिले हामी जुन पुरानो साेंचबाट अगाडि बढी रहेका छौं त्यसमा यु टर्न नै गर्नुपर्छ । भोलिको दिनमा कुनैपनि बिजनेस रहेन भने बैंकिङ पनि रहदैन । बैंकिङ प्रणाली नै नरहे राज्य नै अप्ठेरो अवस्थामा पुग्छ । त्यस्तै कुनैपनि व्यवसाय सञ्चालन भएनन् भने राज्यको आम्दानी पनि हुँदैन । किनभने राज्यको लागि निजी क्षेत्र आम्दानीको स्रोत पनि हो ।

राज्यले अप्ठेरो पर्दा सहयोग ग¥यो भने भविष्यमा आम्दानी बढ्न सक्छ । अहिले खर्च कटौति गर्छु आम्दानी बढाउँछु भन्ने साेंचबाट सरकार बाहिर निस्कन सक्नुपर्छ । व्यवसायीक क्षेत्रले पनि हिजो गरेको फाइदा अनुसारकै फाइदा खोज्नु भएन । बैंकिङ क्षेत्रले पनि हिजो गरेको फाइदा अनुसारकै बिजनेस कायम गर्नुपर्छ भनेर लाग्नु हुँदैन ।

राज्यले पनि हिजो भएको आम्दानी अनुसार नै खोज्नु हुँदैन । यसअघि उठाएको राजस्व अनुसार नै आम्दानी हुनुपर्छ भनेर राज्यले पनि सोच्नु हँुदैन । एउटा क्षेत्रले मात्र दिएर पनि हुँदैन । सरकारसँग मात्र मागेर पनि भएन हामी आफँैले पनि काम गर्नुप¥यो । त्यसमा सरकारले सहयोग गर्ने मात्र हो । केन्द्रीय बैंकले पनि सहयोग गर्नुप-यो । सबै क्षेत्र एकसाथ लागे मात्र हुन्छ । अनि डेभलोपमेन्ट इन्स्टिच्युसनले पैसा त दिन्छन् तर अन्तर्राष्ट्रिय बजारमा डलरमा कारोबार हुन्छ ।

यसबाट डलरमा हुने उतारचढावको जोखिम त हुन्छ । त्यो जोखिम सरकारले म लिन्छु भनेर अग्रसरता लिनु सक्नुपर्छ । हाम्रो स्रोतबाट मात्रै हामीलाई पेसा पुग्दैन । किन कि विप्रेषण आप्रवाह घटिसकेको छ । अन्य काम पनि भएको छैन । यस्तो अवस्थामा सरकारले बाहिरबाट पैसा ल्याउन सरकारले एक्सचेन्ज रेटमा हुने जोखिमको सुरक्षा त गरिदिनुप¥यो । त्यो किसिमको सुरक्षा दिनुप-यो ।

त्यो त सरकारले हेज फण्डको व्यवस्था गरेर जोखिम हेरिदिने भन्ने पनि छ । तर सबै क्षेत्रमा त्यो पनि छैन् । यस्तो अवस्थामा एक्सचेन्जमा हुने उतारचढावको जोखिम बहन गर्ने मेकानिजम सरकारल कसरी दिन सक्छ हामी अझैपनि कन्भेन्सनल एप्रोच मै छौं ?

हैन, अब त्यो पुरानो सोचबाट हामी बाहिर आउनैपर्छ । हामी अलिकति प्रोएक्टिभ हुनैपर्छ । आज देखि नै हामीले आफूलाई के चाहियो भन्ने कुरा आकलन गर्न सक्नुपर्यो । त्यसका लागि सबै स्टक होल्डरसँग छलफल गर्नुप-यो । तर अहिलेसम्म त्यस्तो छलफल भएको छैन । हामीले आइएमएफ, वल्र्ड बैंक, आइएफसी लगायत सबैसँग छलफललाई अगाडि बढाउनप¥यो । जहाँ जहाँबाट पैसा ल्याउन सकिन्छ त्यहाँ हाम्रा अवसरहरु खुला गरेर बस्नुप¥यो । त्यसका लागि सबै पक्षसँग छलफल सुरु गरेर सम्भावित विकल्पहरु अनुमान गरेर बस्नुपर्छ । त्यसका लागि सबै स्टकहोल्डरहरुको डाटा पनि हामीसँग हुनुपर्छ ।

तर यसमा बैंकिङ क्षेत्रको क्षमताको पनि कुरा छ । निजी क्षेत्रका वाणिज्य बैंकहरु सबै सक्षम पनि छैनन । अर्को चुनौति यो पनि छ नी बैंकिङ क्षेत्रमा । तपाई के भन्नुहुन्छ ?

जसले सक्छन् उनिहरुले त गर्छन् । नसक्नेहरुले आफूले सक्ने लेभलको काम गर्छन् । अर्को कुरा हाम्रो बैंकिङ क्षेत्रको र बिजनेस क्षेत्र विश्वास गर्न योग्य छ । यो अनुमान गरेभन्दा राम्रो भइरहेको छ । किनभने भूकम्पको बेला र नाकाबन्दीको बेलामा पनि निजी क्षेत्रले राम्रोसँग काम गरेको थियो । धेरै अप्ठेराहरु थिए त्यसबाट बैंकिङ क्षेत्र बाहिर आएको थियो । राष्ट्र बैंकले ठूलो छुट दिनुपर्ने अवस्था पनि आएन ।

सरकारले पनि त्यति छुट दिनु परेको थिएन । तर बिजनेस सेक्टरले त्यतिबेला ठूलो सहयोग ग¥यो । आफ्नै पैसाले काम गरेका थिए । बैंकहरुले पनि बिजनेस क्षेत्रको लागि राम्रै सहयोग गरेको थियो । हामी ती सबै अप्ठेरोहरु पार गरेर आएका छौँ । जस्तोसुकै कठिन अवस्थामा पनि काम गरेको संयमता अनि धैर्यता हामीसँग छ, अनुभव छ त्यसैले पनि सजिलो हुन्छ । तर पनि यसपटकको अवस्था पहिलाको भन्दा अलि फरक छ । अहिले त वस्तु तथा सेवा केही पनि उत्पादन तथा प्रवाह हुन सकेको छैन । पहिले केही मात्रामा भएपनि वस्तु तथा सेवा उत्पादन भइरहेको थियो । अहिलेको अवस्थामा त्यो छैन । यही नै सबैभन्दा ठूलो समस्या बनेको छ ।

यस्तो बेलामा सरकार र केन्द्रीय बैंक लगायतका संयन्त्रहरुले फरक ढंगले सोच्नुपर्छ । सबैले मलाई मात्र होस् भने किसिमले सोच्नुहुँदैन । सरकारका लागि केही आम्दानी त चाहिन्छ, देश चलाउनका लागि पनि । त्यसैले सरकारको आम्दानीलाई पनि सहयोग हुनुप¥यो र बैंकले पनि आफ्नो काम गर्न सक्ने र तरलता कायम गर्दै जानसक्ने अवस्था आउनुप¥यो । त्यसका लागि हामी सबैले आ–आफ्नो मार्जिनमा सम्झौता गरेर सबै क्षेत्र बच्ने अवस्थाबाट अगाडि बढ्ने विषयमा सोच्नुप¥यो । किनभने व्यवसाय क्षेत्र बच्न सकेन भनेर बैंक आफूमात्र बच्न खोज्यो भने अत्यमा बैंक पनि डुब्छ ।

व्यवसाय क्षेत्र पनि डुब्छ । यस्तै व्यवसायलाई मात्र बचाउनुपर्छ बैंकको मतलब छैन भन्यो भनेपनि ठिक हुँदैन । किनभने भोली बिजनेस क्षेत्रको लागि चाहिने बैंक नै हो । सरकारले पनि म मात्रै बाँच्नुछ अरुलाई जे भएपनि हुन्छ भन्ने सोच्नु भएन । भोलिको दिनमा रेभिन्यु बढाउनका लागि पनि सहयोग गर्नुपर्छ । यसरी सबैको सहकार्यबाट मात्र काम गर्नुपर्छ । यसबाट को–कसलाई कस्तो सहयोग चाहिन्छ भन्ने एउटा ढाँचा तयार गर्न सकिन्छ । यो जरुरी पनि छ ।

अहिले पनि नेपाल राष्ट्र बैंकले नियमन गर्ने संस्थाभन्दा बहिरका संस्थामा ४०/५० प्रतिशतको निक्षेप छ । जुन सहकारीमा होस् या अन्य कुनै संस्थामा होस् । यसलाई पनि बैंकिङ प्रणाली भित्र लयाएर जान सकियो भने केही सहयोग हुन्थ्यो । यसको सम्भावना कस्तो छ ? त्यसका लागि यो सही समय हुन सक्छ की ?

यो त्यति सजिलो छैन । यो धेरै पुरानोे प्रणाली पनि हो । हामीले धेरै पहिला देखि नै यस्तो पैसा सर्फेसमा ल्याउनका लागि थप धेरै किसिमका संस्थाहरु आवश्यक छन् भनेर भन्दै आएका छौँ । हामीले राष्ट्र बैंकलाई पनि यो विषयमा सचेत गराउँदै आएका छौँ । जस्तो हाम्रोमा सहकारीलाई राम्रोसँग नियमन गर्न पनि सकिएको छैन । यसमा कसैले रोकेको त छैन । तर सरकारले एउटा संयन्त्र बनाएर काम गर्नुपथ्र्यो । अब अहिले यस्तो समयमा पनि सरकारले नियमन गर्न छुट्टै संयन्त्र बनाएर तत्कालै अगाडि बढाउन सक्नुपर्छ । त्यस्तै यो समयमा एन्टीमनि लाउन्ड्रिङको के काम भन्ने प्रश्न पनि केही व्यक्तिहरुले उठाएका छन् ।

यो विषय सरल नभए पनि जति पैसा डिक्लियर नभएर बसेको थियो त्यसलाई प्रणालीमा ल्याउन सकिन्छ । यो सबै कारकलाई हटाएर, कानून नै निर्माण गर्नुपर्छ भने पनि गरेर शुन्य बिन्दुबाट अगाडि बढेर जानुपर्छ जस्तो मलाई लाग्छ । यो एउटा समय पनि हुन सक्छ कि नियमनमा नभएकाहरुलाई, राज्यको नियन्त्रणमा नभएकाहरुलाई स्वेच्छिक घोषणा गर्ने अवसर दिएर त्यसमा न्यूनतम शुल्क लगाएर आफ्नो सम्पत्ति घोषणा गर्ने अवसर दिनुपर्छ । यस्तो गर्दा कानून नबनाई गर्न भने हुँदैन । किनकी कानून नबनाउँदा मानिसहरुमा डर हुन सक्छ । पहिला पनि एकपल्ट त्यस्तै भएको थियो । कानून नै बनाउने हो भने यो एकदमै उपयुक्त समय हो ।

सायद यही बिन्दुबाट अगाडि बढ्ने हो भने सबै ठिक ठाउँमा आउँछ होला जस्तो मलाई लाग्छ । जे होस् अहिले हामीले लिने सामुहिक निर्णय र आफ्नो आफ्नो क्षेत्रबाट गर्ने योगदानले नै हामीलाई ठूलो दुर्घटनाबाट जोगाउने मात्र नभएर कोभिड–१९ को दुस्चक्रबाट समेत जोगाउन सक्छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया