काठमाडौं । अन्य सबै कुरा पहिले जस्तै वा सामान्य रूपले चलेको हुन्थ्यो भने यतिबेला इमर्जिङ नेपाल लिमिटेड (ईएनएल)को संस्थापक सेयर पनि सर्वसाधारणमा परिणत भई सेयर कारोबार भइसकेको हुन्थ्यो । पहिलेकै विधि र थितिलाई हेर्ने हो भने २०८१ को फागुन मै इमर्जिङ नेपाल लिमिटेडको संस्थापक सेयर पनि सर्वसाधारणमा परिणत भई कारोबार भइसकेको हुन्थ्यो ।

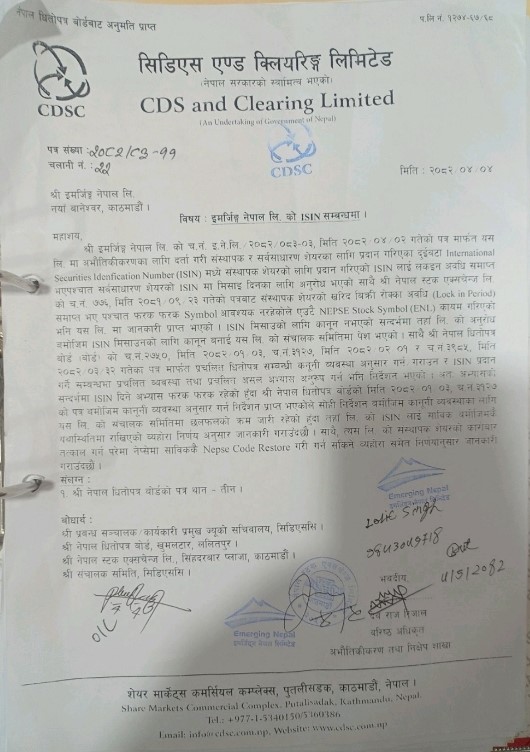

तर लकइन अवधि अर्थात् सेयर लिस्टिङ भएको तीन वर्ष पूरा भएर लक इन अवधि पूरा भइसकेको भएपनि इमर्जिङ नेपाल लिमिटेडको संस्थापकतर्फको सेयर अझै पनि सीडीएस एन्ड क्लियरिङ हाउसले लिस्टिङ गरिदिएको छैन ।

सीडीएसले इमर्जिङ नेपालको सेयर लिस्टिङ नगर्नुको कारण कुनै रिस राग भएर होइन, बरु सरकारको समेत लगानी रहेको कम्पनीको सेयर स्वतः सर्वसाधारणमा लैजाने कानुनको अभाव । इमर्जिङ नेपाल लिमिटेडमा नेपाल सरकारको समेत २५ हजार कित्ता सेयर रहेको छ । सरकारको सेयर स्वामित्व रहेको कम्पनीको संस्थापक सेयर स्वतः सर्वसाधारण समूहमा परिणत गरिदिने नीति वा कानुनी व्यवस्था नरहेको कारण यस विषयमा वाधा फुकाउनका लागि भन्दै सीडीएस एन्ड क्ल्यिरिङ हाउसले एक वर्ष अगाडि नै धितोपत्र बोर्डमा निर्देशिका पठाई स्वीकृतिका लागि अनुरोध गरेको थियो । तर धितोपत्र बोर्डले सीडीएससीले पठाएको निर्देशिका लामो समयसम्म पनि होल्ड गरेको राखेको छ । जसको सिधा असर इमर्जिङ नेपाल जस्ता लकइन अवधि पूरा भइसकेका कम्पनीका संस्थापक सेयर धनीले आफ्नो सेयर कारोबार गर्न पाएका छैनन् ।

यसको मुख्य विवाद भनेकै नै आईजीन विवाद हो । एउटै कम्पनीका संस्थापक र सर्वसाधारण सेयरलाई एउटै आईजीन नम्बर दिने कि फरक फरक दिने ? यही आईजीन विवादले गर्दा लामो समयदेखि इमर्जिङ नेपाल लगायतका केही कम्पनीको सेयर नेप्सेमा सूचीकृत हुन सकेको छैन, जसका कारण संस्थापकतर्फका सेयर धनीहरूले कारोबार समेत गर्न पाइरहेका छैनन् ।

विवादको सुरुवात : एउटै आईजीनको माग र सीडीएससीको रिजेक्सन

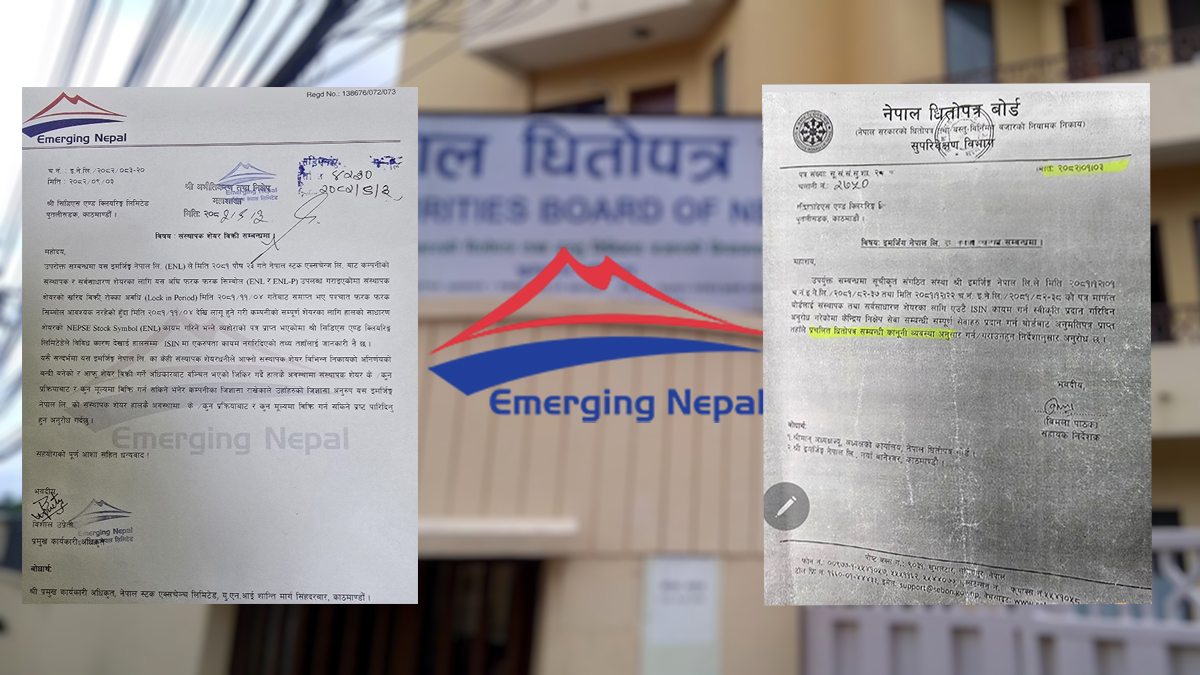

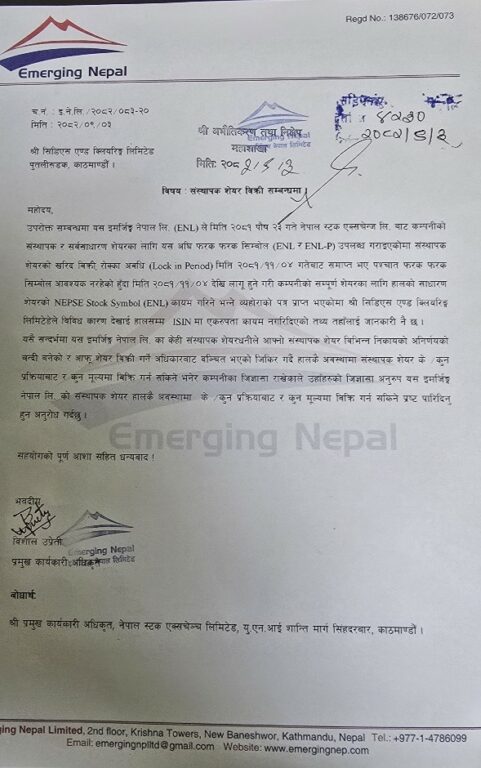

दोहोरो आईजीन विवादको केन्द्रमा रहेको कम्पनी हो, यस विवादको केन्द्रमा रहेको इमर्जिङ नेपाल लिमिटेडले २०७८ सालको चैत ८ गते आफ्नो सर्वसाधारणतर्फको सेयर सीडीएससीमा दर्ता गराएको थियो । त्यतिबेला सीडीएससीले दोस्रो बजारमा सूचीकृत गर्दा कम्पनीका दुई प्रकारका सेयरलाई दुई फरक फरक इन्टरनेसनल सेक्युरिटी आइडेन्टिफिकेसन नम्बर (आईजीन) दिएको थियो । ती दुई प्रकारका सेयरमा पहिलो सर्वसाधारणतर्फको सेयर हो भने दोस्रो प्रवर्द्धक अर्थात् संस्थापक लगानीकर्ताको सेयर थियो जहाँ सरकार र विशाल ग्रुप, आईएमई ग्रुप लगायतका निजी प्रवर्द्धक समूहको लगानी रहेको थियो ।

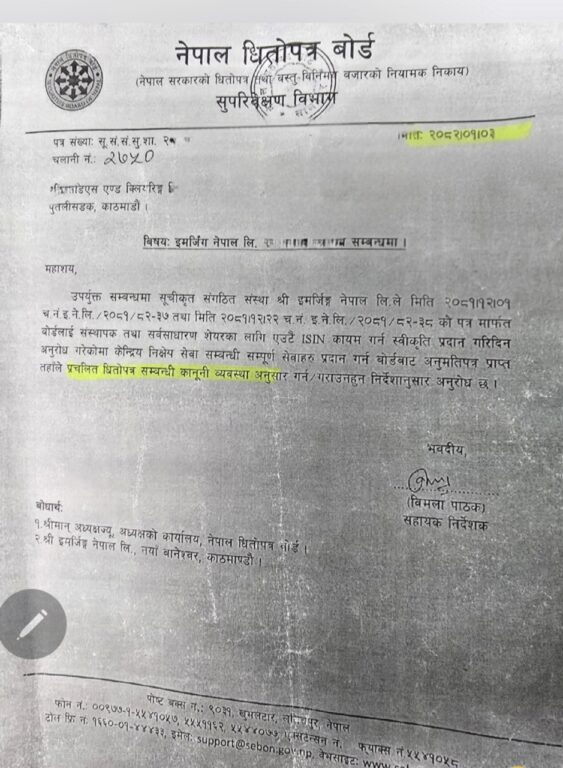

नेपालमा सामान्य अभ्यास अनुसार, गैर-बैंकिङ कम्पनीहरूको हकमा प्रवर्द्धक सेयरमा तीन वर्षको लकइन अवधि राखिन्छ । यो अवधि सकिएपछि, कम्प्युटर प्रणालीमा रहेको लक हटाएर ती सेयर पनि स्वतः सर्वसाधारण सेयरमा परिणत गरी कारोबार योग्य बनाइने गरिएको थियो । इमर्जिङ नेपालको हकमा यो तीन वर्षे लकइन अवधि २०८१ साल फागुनमा सकिएको थियो । तर पनि सरकारी लगानीसमेत रहेको कारण स्पष्ट कानुन नभएको भन्दै सीडीएससीले इमर्जिङ नेपाल लिमिटेडको सेयर स्वतः सर्वसाधारणमा परिणत गरिदिएन । बरु सीडीएससीले ‘धितोपत्र अभौतिकीकरण कार्य सञ्चालन निर्देशिका, २०८२’ तयार पारी स्वीकृतिका लागि नियामक निकाय नेपाल धितोपत्र बोर्डमा पठायो । तर बोर्डले एक वर्ष बितिसक्दा समेत उक्त निर्देशिका स्वीकृत गर्ने वा फिर्ता पठाउने कार्य गरेको छैन । जसका कारण कानुनको अभाव वा उल्झनका कारण इमर्जिङ नेपालको स.स्थापकतर्फको सेयर लामो समयदेखि कारोबारमा आउन सकेको छैन ।

त्यसो त इमर्जिङ नेपाल लिमिटेडले आफ्नो लकइन अवधि सकिएपछि आफूसँग रहेका दुई वटा आईजीन नम्बरलाई एउटैमा मर्ज गर्ने अनुरोध सीडीएससीलाई गरेको थियो । इमर्जिङको उक्त प्रस्ताव सामान्य र प्रचलित प्रक्रिया अनुसारकै थियो । तर, सीडीएससीले इमर्जिङ नेपालको अनुरोधलाई रिजेक्ट गर्दै दुई वटा आईजीन नम्बरलाई एउटा पार्ने कानुनी व्यवस्था ऐन र नियममा नभएको जवाफ दियो । साथै कानुन निर्माणका लागि ‘धितोपत्र अभौतिकीकरण कार्य सञ्चालन निर्देशिका, २०८२’ तयार पारी स्वीकृतिका लागि धितोपत्र बोर्डमा पठाएको र त्यहाँबाट निर्णय भएर आएपछि सोही अनुसार हुने भनी जवाफ दियो ।

के हो आईजीन ? के छ यसको महत्त्व ?

आईजीन भनेको इन्टरनेसनल सेक्युरिटी आइडेन्टिफिकेसन नम्बर हो । यो १२ अंकको एक अद्वितीय कोड हो जुन विश्वको कुनै पनि दोस्रो बजारमा सूचीकृत हुने प्रत्येक प्रकारको धितोपत्र (सेयर, बन्ड, डिबेन्चर आदि) लाई दिने गरिन्छ । यसको उद्देश्य अन्तर्राष्ट्रिय स्तरमा धितोपत्रको सही पहिचान र कारोबारलाई सुविधाजनक बनाउनु हो । सामान्यतया, एउटै कम्पनीले जारी गरेका सबै प्रकारका सेयरलाई एउटै आईजीन नम्बर दिइन्छ । यो अभ्यास नेपालमा मात्र होइन, विश्वका धेरै देशहरूमा पनि छ ।

नेपालको सन्दर्भमा, कम्पनीले आईपीओ पछि दोस्रो बजारमा सूचीकृत हुँदा, सीडीएससीले मात्र यो आईजीन नम्बर जारी गर्ने अधिकार राख्छ । नेपाल स्टक एक्सचेन्ज (नेप्से) मा सेयरको कारोबार हुँदा, कम्प्युटर प्रणालीले यही आईजीन नम्बरलाई सेयरको पहिचानको रूपमा प्रयोग गर्छ । यस अर्थमा आईजीन नम्बर केवल एउटा कोड मात्रै होइन, यो सेयरको डिजिटल पहिचान समेत हो ।

सीडीएससीले किन कल्पना गर्यो दोहोरो आईजीनको प्रस्ताव ?

सीडीएससीले दोहोरो आईजीनको प्रस्ताव गर्नुको उद्देश्य धितोपत्रको कारोबार वास्तविक होस् र कुनै पनि लगानीकर्ता नठगिउन् भन्ने उद्देश्यबाट नै भएको हो । त्यसबाहेक यसको अर्को उद्देश्य भनेको सीडीएससीकै कर्मचारीले आर्थिक लाभ लिएर कुनै कम्पनीको लकइनमा रहेको सेयरमा खुला नगरिइदिउन् भन्ने उद्देश्यबाट समेत छ । त्यसभन्दा ठुलो विषयचाहिँ सुरुवाती समयमै एउटै आईजीन दिएर लकइनमा राखे पनि सुरुमा सेयर कर्नरिङ गरेर ठुलो मूल्य बनाउने र त्यही मूल्यलाई देखाएर बैंकबाट ऋण लिएर अन्यत्र लगानी गर्ने वा कारोबार गर्ने गलत नियतलाई रोक्नु रहेको अनौपचारिक कुराकानीमा बताउने गरेको छ ।

किनभने कुनै कम्पनी खोल्यो, सुरुमा थोरै थोरै मात्रै लगानी गर्ने र कागजमा मात्रै सेयर सङ्ख्या देखाउने तर रकम चुक्ता नगर्ने, तर आईपीओ आउन लागेपछि अन्तिम अवस्थामा रकम हालेर आईपीओ जारी गर्ने र आफ्नो सम्पत्ति बढाउने वा देखाउने गरिएको पाइएको छ । ठूला व्यापारिक घरानाहरूले अन्तिम अवस्थामा मात्रै लगानी गर्ने र आईपीओको मूल्य बढाएर लकइन खुला भए लगत्तै बेचेर भाग्ने गर्दा त्यस्तो संस्थाको भविष्य नै अन्धकार हुने तथा कम्पनीको उद्धेश्य नै आईपीओ जारी गरेर ठुलो लाभ लिएर आफू बाहिरिने रहेको भन्दै त्यसलाई रोक्न खोजिएको दाबी गरिएको छ ।

सीडीएससीको यो कुरा धेरै कम्पनी र व्यक्तिको हकमा सत्य प्रमाणित भइसकेको छ । घाटामा गएका कम्पनीलाई पनि कृतिमरुपमा नाफामा देखाउने, आईपीओ विक्री गर्ने अन्तिममा नाफा कुम्ल्याएर आफू नै बाहिरिने गरेको धेरै उदाहरणहरू छन् । यस अर्थमा सीडीएससीको यो प्रस्ताव लगानीकर्ताको हित बमोजिम नै रहेको स्पष्ट छ ।

सीडीएससीले सोही उद्देश्य बमोजिम लगानीकर्ताको हित सुरक्षित गर्न भन्दै ‘धितोपत्र अभौतिकीकरण कार्य सञ्चालन निर्देशिका, २०८२’ को मस्यौदा तयार गरी सेबोनमा पठाएको छ । निर्देशिकाका मुख्य विषयहरू यस्ता छन् :

– एउटा कम्पनीका लागि दुई वटा आईजीन : हरेक सूचीकृत कम्पनीका प्रवर्द्धक सेयर र सर्वसाधारण सेयरलाई भिन्न–भिन्न आईजीन नम्बर दिने ।

– लकइन सकिएपछि पनि स्वतः परिणत नहुने : हालको जस्तो लकइन अवधि सकिएपछि प्रवर्द्धक सेयर स्वतः सर्वसाधारण सेयरमा परिणत हुने व्यवस्था हटाइने ।

– लकइन अवधि सकिएपछि यदि प्रवर्द्धकहरूले आफ्नो सेयर कारोबार गर्न चाहन्छन् भने कम्पनीले औपचारिक रूपमा सीडीएससीमा आवेदन दिनु पर्ने, र त्यसलाई सम्बन्धित नियामकीय निकाय (बैंक तथा वित्तीय संस्थाको हकमा नेपाल राष्ट्र बैंक, अन्यको हकमा सेबोन) बाट स्वीकृति लिनुपर्ने ।

– पछि मर्ज गर्ने सुविधा : प्रस्तावित निर्देशिकामा यो व्यवस्था पनि राखिएको छ कि लकइन अवधि सकिएपछि दुई वटा आईजीनलाई एउटैमा मर्ज गरेर प्रवर्द्धक सेयरलाई पनि सर्वसाधारणमा लैजान सकिने । तर त्यसका लागि वार्षिक वा विशेष साधारण सभाबाट पारित गराउनु पर्ने ।

सीडीएससीले यस परिवर्तनलाई पुँजी बजारको पारदर्शिता र अखण्डताका लागि आवश्यक भएको दाबी गर्ने गरेको छ । सीडीएससीका अधिकारीहरूका अनुसार हालको एउटै आईजीन प्रणालीमा प्राविधिक दुर्बलता छ, जसको दुरुपयोग गर्दै केही चलाख प्रवर्द्धकहरूले लकइन अवधि नसकिँदै नै सेयर बेचेर नाफा लिएर निस्किएका छन् । यसले साधारण लगानीकर्ता ठगिने सम्भावना बढेको छ । तर दोहोरो आईजीन भएमा यसलाई रोक्न सकिने छ । सीडीएससीका प्रमुख कार्यकारी अधिकृत प्रवीन पन्दाक भन्छिन्, ‘यसले हाम्रो सांखिकीय व्यवस्थापनलाई बलियो बनाउँछ, रेकर्ड राख्न सजिलो हुन्छ र नियम कानुनको पालना सुनिश्चित गर्छ ।’

संस्थापक लगानीकर्ताको विरोध

सीडीएससीको दोहोरो आईजीनको प्रस्तावमा मुख्यतः ऊर्जा क्षेत्रका उत्पादकहरूको विरोध बढी छ । स्वतन्त्र विद्युत् उत्पादक संघ (आइपिपिएन) लगायतका संस्थाहरूले यो प्रस्ताव अवैज्ञानिक भएको तथा यसले ठूलो ऊर्जा उत्पादन गर्ने सरकारको लक्ष्यलाई नै प्रभावित पार्ने चेतावनी दिएका छन् ।

दोहोरो आईजीनको प्रस्तावमा यसको विरोध गर्नेहरूले भनेका छन्, :

– अन्तर्राष्ट्रिय अभ्यास विपरीत : विश्वको कुनै पनि विकसित शेयर बजारमा (अमेरिका, भारत, युरोप) एउटै कम्पनीका विभिन्न प्रकारका सेयरलाई फरक–फरक आईजीन दिइँदैन । सेयरको प्रकार चाहे जस्तो भए पनि, कम्पनी एउटै भएकोले उसको आईजीन पनि एउटै हुन्छ । नेपालले यसको विपरीत गर्दा अन्तर्राष्ट्रिय मानकसँग झुक्याहट मात्र हुनेछ ।

– कम्पनी ऐनसँग सुसंगत नहुने : नेपालको कम्पनी ऐनले प्रवर्द्धक र सर्वसाधारण सेयर भनेर छुट्टाए पनि सेयरको आधारभूत प्रकृति एउटै हुन्छ भन्ने स्पष्ट छ । दुई फरक आईजीन दिँदा यस्ता सेयरलाई फरक–फरक धितोपत्र ठहर गर्ने भएकाले यो ऐनसँग सुसंगत नहुन सक्छ ।

– लगानीकर्ताको भ्रम : दुई वटा आईजीन भएका सेयरहरू नेप्सेमा दुई फरक सिम्बल वा नाममा देखा पर्न सक्छन्, जसले साधारण लगानीकर्तालाई भ्रमित पार्नेछ । उनीहरूले एउटै कम्पनीको सेयर दुई फरक मूल्यमा कारोबार हुँदा देखेर गलत निर्णय गर्न सक्छन् ।

– वित्तीय दायरा र प्रशासनमा असर : बैंकिङ क्षेत्रमा यो प्रस्तावले ऋण लिनका लागि धरौटी राखिएको प्रवर्द्धक सेयरको मूल्यांकनमा जटिलता सिर्जना गर्नेछ । कम्पनीको प्रशासनिक खर्च र प्रक्रियामा थप बोझ पर्नेछ ।

आइपिपिएनको चेतावनी छ कि यो प्रस्ताव पारित भएमा सरकारको १० वर्षमा २८ हजार ५ सय मेगावाट विद्युत् उत्पादनको महत्वाकांक्षी योजनामा नकारात्मक असर गर्नेछ । किनभने सेयर बेच्न नपाएमा वा बैंकबाट थप ऋण लिन नपाएमा नयाँ आयोजनाका लागि पुँजी जुटाउन सकस हुनेछ ।

इमर्जिङ नेपालको लबिङ, सीडीएससीको कानुनी अड्चन

दोहोरो आईजीनको विवादले सबैभन्दा ठूलो मार परेको संस्था भने इमर्जिङ नेपाल लिमिटेड नै हो र यसका प्रवर्द्धकहरू हुन् । इमर्जिङको लकइन अवधि सकिएको करिब १० महिना भइसकेको छ, तर उनीहरूले आफ्नो सेयर बजारमा बेच्न वा कारोबार गर्न पाइरहेका छैनन् । किनभने सीडीएससीले इमर्जिङ नेपालका दुई वटा आईजीन मध्ये सर्वसाधारण समूहको एउटा मात्रै आईजीनलाई दर्ता गरेर नेप्सेमा सूचीकरण गराएको छ । प्रवर्द्धक सेयरको आईजीन अझै पनि सीडीएससीको प्रणालीमा सूचिकृत भएको छैन, त्यसैले त्यो सेयर कारोबार योग्य बन्न सकेको छैन ।

सीडीएससीका अनुसार सेबोनबाट नयाँ निर्देशिका स्वीकृत नभएसम्म इमर्जिङको प्रवर्द्धक सेयर दर्ता गर्न कानुनी आधार नै छैन । किनभने यसमा नेपाल सरकारको सेयर समेत रहेको छ र नेपाल सरकारको सेयर स्वामित्व रहेको कम्पनीको सेयर स्वतः सर्वसाधारण समूहमा परिणत हुने कुनै कानुनी आधार वा बाटो नै छैन ।

इमर्जिङ नेपाल मात्रै नभएर ओम मेगाश्री फर्मास्युटिकल्स र पियोर इनर्जी जस्ता नयाँ सूचीकृत कम्पनीहरूको समस्या पनि त्यही नै रहेको छ । यी कम्पनीहरूको प्रवर्द्धक सेयर पनि दर्ता हुन बाँकी छन् ।

धितोपत्र बोर्डले किन लुकायो निर्देशिका ?

इमर्जिङ नेपालको संस्थापक सेयर सर्वसाधारण समूहमा परिणत नहुनुको मुख्य कारक भनेको धितोपत्र बोर्ड नै हो । किनभने धितोपत्र बोर्डले सीडीएससीको निर्देशिकालाई होल्ड मात्रै गरेर राखेको छ । धितोपत्र बोर्डको कानुन महाशाखा हेर्ने सहसचिव विनोद भट्टराईले उक्त निर्देशिकालाई लामो समयदेखि होल्ड गरेर राखेका छन् । बरु उनी चन्द्र ढकालको लगानी रहेको इमर्जिङ नेपालको संस्थापक सेयर सर्वसाधारणमा परिणत गराई कारोबारमा ल्याउन चाहिरहेका छन् । त्यसबाहेक इमर्जिङ नेपालमा केही नेपाल सरकारका तत्कालीन सहसचिवहरूका श्रीमती, आफन्त तथा नातागोताका नाममा सेयर रहेको समेत दाबी गरिएको छ ।

त्यस कारण यो प्रकरणमा सबैभन्दा विवादित भूमिका नेपाल धितोपत्र बोर्ड (सेबोन) को रहेको छ । सीडीएससीले आईजीन निर्देशिकाको मस्यौदा सेबोनमा बुझाएको एक वर्ष भन्दा बढी समय बितिसक्दा पनि सेबोनले यस विषयमा स्पष्ट निर्णय दिन सकेको छैन । सेबोनले न त सीडीएससीको प्रस्ताव स्वीकृत गरेको छ, न त अस्वीकार नै गरेको छ । बरु कानुन महाशाखा प्रमुख विनोदकुमार भट्टराईले लुकाएर राखेका छन् ।

सरकारी लगानी र सर्वसाधारणमा मिसाउने कानुनी व्यवस्था के छ ?

इमर्जिङ नेपालको संस्थापक सेयर सर्वसाधारण समूहमा परिणत नहुनुको सबैभन्दा जड कारण हो, कानुनको अभाव । इमर्जिङ नेपाल जस्ता सरकारी लगानी भएका कम्पनीहरूको सेयर सर्वसाधारणमा मिसाउने केही सामान्य नीति नै छैन । सरकारको लगानी रहेको संस्थाको सेयर लकइन अवधि सकिएपछि स्वतः सर्वसाधारणमा जाने भन्ने कुनै एकीकृत नीति छैन । सरकारी संस्थानको सेयर सर्वसाधारणमा मिसिने प्रक्रिया प्रत्येक मामलामा फरक फरक आधारमा गरिएको छ । यसका लागि मुख्यतः मन्त्रिपरिषद् वा सम्बन्धित मन्त्रालयले विशेष निर्णय गर्नुपर्ने हुन्छ । सामान्यतया, यस प्रक्रियाका निम्न मार्गहरू छन्:

– विनिवेश : सरकारले आफ्नो स्वामित्वको केही प्रतिशत सेयर सर्वसाधारणलाई बिक्री गर्ने निर्णय गर्न सक्छ । यो बिक्री आईपीओको रूपमा वा दोस्रो बजारमा हुने ब्लक डिलको रूपमा हुन सक्छ । यो सरकारको वित्तीय आवश्यकता र नीतिगत प्राथमिकतामा निर्भर गर्दछ ।

– रणनीतिक बिक्री : सरकारले आफ्नो सेयरहरू कुनै विशेष रणनीतिक साझेदार (उदाहरणको लागि, विदेशी कम्पनी) लाई बेच्न सक्छ । यसरी कम्पनीमा सरकारको स्वामित्व घट्दै जान्छ ।

– निजीकरण : पूर्ण रूपमा सरकारी स्वामित्वको कम्पनीलाई निजी क्षेत्रलाई बेच्ने निर्णय । यो प्रक्रिया जटिल हुन्छ र धेरै राजनीतिक समर्थनको आवश्यकता पर्छ ।

इमर्जिङ नेपालको केसमा, कम्पनी एउटा पब्लिक–प्राइभेट पार्टनरसिप (पीपीपी) मोडेलको हो । यसमा सरकारले आफ्नो प्रतिनिधित्व गर्ने निकाय मार्फत सेयर लगानी गरेको छ, र निजी प्रवर्द्धक समूहहरू विशाल ग्रुप, आईएमई ग्रुप आदिले पनि लगानी गरेका छन् । यी सबै प्रवर्द्धक सेयर तीन वर्षको लकइन अवधिमा बाँधिएका थिए । लकइन सकिएपछि, सरकारले चाहेमा आफ्नो सेयर बजारमा बेच्न सक्थ्यो, तर त्यसको लागि पनि सरकारले अलग निर्णय गर्नुपर्ने हुन्छ । हालको आईजीन विवादले एकातिर सरकारलाई समेत आफ्नो सेयर कारोबार गर्नबाट रोकेको छ भने अर्कोतिर सरकारी लगानी भएको भनेर सेयर स्वतः सर्वसाधारणमा मिसिने भन्ने हुँदैन । यो सरकारको नीतिगत निर्णय र बजार प्रक्रियामा निर्भर छ ।

कसरी होला समाधान ?

दोहोरो आईजीनको विवादमा मुख्य भूमिका नै नियामकीय निकाय नेपाल धितोपत्र बोर्डको रहेको कारण बोर्डले नै यस सम्बन्धमा के गर्ने भनेर निर्णय लिनुपर्ने हुन्छ । त्यसका लागि मुख्यतः यी विषयहरूको सम्बोधन हुनुपर्छ ।

– सेबोनको स्पष्ट निर्देशन : सेबोनले चाँडै नै बोर्डको बैठक बसाई सीडीएससीको निर्देशिका मस्यौदामाथि निर्णय गर्नुपर्छ । यदि दोहोरो आईजीन लागू गर्ने हो भने, त्यसको लागि स्पष्ट र विस्तृत कार्यविधि तय गर्नुपर्छ, र त्यसमा पनि इमर्जिङ नेपाल जस्ता पहिले नै दुई आईजीन पाएका कम्पनीहरूको लागि विशेष व्यवस्था गर्नुपर्छ । यदि एउटै आईजीन नै राख्ने हो भने त्यसको लागि पनि स्पष्ट आदेश जारी गरी सबै कम्पनीहरूमा एकरूपता ल्याउनुपर्छ ।

– कानुनी संशोधन : दीर्घकालमा यस विवादलाई स्थायी रूपमा समाधान गर्न धितोपत्र ऐन वा सम्बन्धित नियमावलीमा आईजीन सम्बन्धी स्पष्ट प्रावधान थप्नु आवश्यक छ । यसबाट भविष्यमा यस्तो अनिश्चितता हुने छैन ।

– अन्तरिम व्यवस्था : सेबोनले अन्तरिम व्यवस्थाको रूपमा इमर्जिङ नेपाल, ओम मेगाश्री, पियोर इनर्जी जस्ता कम्पनीहरूको प्रवर्धक सेयरलाई तत्काल कारोबार योग्य बनाउन विशेष निर्देशन दिन सक्छ, बाँकी दीर्घकालीन नीतिको लागि छलफल जारी राख्दै ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया