काठमाडौं । जीवन बीमा गर्नुपर्यो भन्दै तपाईँलाई तपाईँकै आफन्त, इष्टमित्र, साथीभाइ आदिले खुबै दबाब दिएका होलान् होइन ? यो त भविष्यको लगानी हो, केही भइहाले सुरक्षित हुने बाटो हो लगायतका कुरा त पक्कै भनेकै होलान् । त्यसबाहेक वार्षिक १ लाख रुपैयाँको दरले ‘लगानी’ गर्दा १५ वर्षपछि झन्डै डबल रकम आउने कुरा पनि त सुनाएकै होलान् ।

‘जीवन बीमाका फाइदै फाइदा’का कुराहरू सुनाएका छन् भने तपाईँले सही सुन्नुभएको हो । हो, किनभने जीवन बीमाका फाइदै फाइदा छन् । तर फाइदै फाइदा तपाईँलाई छ कि बीमा कम्पनी, एजेन्ट र सव-एजेन्टलाई छ भनेर चाहिँ बुझ्नुपर्ने हुन्छ ।

हो, जीवन बीमामा फाइदै फाइदा पाउने भनेको केवल बीमा कम्पनी, यसका एजेन्ट र सव-एजेन्टले मात्रै हो । बीमितलाई पाउने फाइदा वा ‘रिटर्न’ भनेको लगानी सुरु गरेको १५ वर्ष पूरा भएपछि (अवधिका आधारमा) आफूले तिरेको प्रिमियममा करिब ८० प्रतिशत रकम थप भएर मात्रै आउने हो ।

उदाहरणका लागि तपाईँको उमेर ३० वर्षको छ र तपाईँले १५ वर्षे योजनामा १५ लाख रुपैयाँ बराबरको जीवन बीमा गर्नुभयो भने १५ वर्षपछि तपाईँले पाउने करिब २८ लाख रुपैयाँ मात्रै हो । तर १५ लाख रुपैयाँको बीमा गराउनु भयो भने पनि तपाईँको उमेरअनुसार तपाईँले प्रिमियम दर पनि बढ्दै थप शुल्क तिर्नुपर्ने हुन्छ ।

यदि तपाईँको उमेर १८ वर्षको मात्रै छ र तपाईँले घातक रोग, दुर्घटना आदि सबैको सुरक्षा लिनुभयो भने तपाईँले वार्षिक १ लाख रुपैयाँमै जीवन बीमा गराउन सक्नुहुन्छ । तर यदि तपाईँको उमेर ३० वर्षको छ र तपाईँ १५ वर्षे जीवन बीमा योजनामा सहभागी हुन चाहनुहुन्छ भने तपाईँले १ लाख १ हजार ५ सय रुपैयाँको हाराहारीमा वार्षिक रकम तिर्नुपर्ने हुन्छ । तपाईँले १५ वर्षसम्म तिर्दा कुल १५ लाख २२ हजार ५ सय तिर्नुहुन्छ ।

मानौँ तपाईँले विक्रम संवत् २०६५ मा इन्सुरेन्स कम्पनीमा १५ लाख रुपैयाँको जीवन बीमा गर्नुभएको थियो र त्यतिबेला तपाईँको उमेर ३० वर्षको थियो भने अहिले तपाईँले करिब २८ लाख ५० हजार रुपैयाँ मात्रै प्राप्त गर्नुहुन्छ ।

अब २०६५ सालमा तपाईँको एजेन्ट वा तपाईँलाई इन्सुरेन्स गर्नु भन्ने व्यक्तिले ३० लाख फिर्ता आउँछ त पक्कै भनेको थियो होला । हुन पनि हो, करिब करिब ३० लाख रुपैयाँ नै फिर्ता आउने हो । तर त्यतिबेलाको ३० लाखको खरिद मूल्य वा पर्चेज भ्यालु र अहिलेको पर्चेज भ्यालुमा धेरै फरक परिसकेको हुन्छ ।

उदाहरणका लागि २०६५ सालमा काठमाडौंको मातातीर्थ क्षेत्रमा जग्गा प्रतिआना २ लाख रुपैयाँमा प्राप्त गर्न सकिन्थ्यो भने अहिले उक्त जग्गाको मूल्य आनाकै १८ लाख रुपैयाँ पर्ने भइसकेको छ । मतलब जग्गाको मूल्यमा ९ सय प्रतिशतले वृद्धि भइसकेको छ ।

त्यतिबेलाको पैसाले प्राप्त गर्न सकिने अर्को वस्तुकै कुरा गर्ने हो भने त्यतिबेला खसीको मासु प्रतिकिलो ४ सय ५० रुपैयाँदेखि ५ सय रुपैयाँको हाराहारीमा थियो, जुन अहिले १ हजार ३ सय ५० रुपैयाँ प्रतिकिलो रहेको छ ।

चामलकै कुरा गर्ने हो भने १५ वर्ष अगाडि जिरा मसिनो चामलको मूल्य प्रतिकिलो ३६ रुपैयाँ थियो, जुन अहिले १ सय रुपैयाँ प्रतिकिलोको हाराहारीमा छ भने लङ ग्रेन चामलको मूल्य त्यतिबेला प्रतिकिलो ४५ देखि ५० रुपैयाँको हाराहारीमा हुँदा अहिले सोही चामलको मूल्य १ सय ९० रुपैयाँको हाराहारीमा छ ।

यी उदाहरणहरू तत्कालीन समयको मूल्य वा रकमले कति सामान खरिद गर्न सकिन्छ भन्ने सम्बन्धमा दिइएको मात्रै हो ।

जीवन बीमा एजेन्ट र कम्पनीलाई छ मनग्ये फाइदा

जीवन बीमा गराउने एजेन्टहरूले तपाईँलाई काउन्सेलिङ गर्दा भन्ने गर्छन् कि यो त भविष्यको लागि बचत हो, बुढेसकालको सहारा हो । भविष्यमा यति धेरै पैसा आउँछ भनेर फकाइरहेका हुन्छन् । उनीहरूले फाइदै फाइदाको कुरा गरे पनि यसको लाभ लिने वास्तविक समूह भनेको यसका एजेन्ट, सब–एजेन्ट र कम्पनी मात्रै हो । किनभने तपाईँको जीवन बीमा गराउँदा एजेन्टले आगामी १० वर्षसम्म तपाईँले तिरिरहेको प्रिमियमबाट कमिसन पाउँछन् भने कम्पनीले पनि तपाईँले तिरेको प्रिमियम अन्यत्र लगानी गरेर त्यसको १० गुणाभन्दा बढी रकम बनाउँछन् । तपाईँलाई फिर्ता दिने भनेको १५ वर्षको अवधि पूरा भएपछि आफूले तिरेको रकममा करिब ७० प्रतिशत रकम थप गरेर मात्रै दिने हो ।

एजेन्टले कति पाउँछन् कमिसन ?

बीमा प्राधिकरणले तयार पारेको कार्यविधि अनुसार यदि कुनै व्यक्तिको जीवन बीमा भयो भने पहिलो वर्षको प्रिमियमबाट ४३ प्रतिशत रकम कमिसनका रूपमा एजेन्ट र सब एजेन्टहरूलाई बाँडिन्छ । दोस्रो वर्षको प्रिमियमबाट १५ देखि २५ प्रतिशतसम्मको कमिसन एजेन्टले पाउँछन् । तेस्रो वर्षदेखि थप ८ वर्ष अर्थात् १० औँ वर्षको प्रिमियमसम्मको रकममा एजेन्टले ५ प्रतिशतका दरले कमिसन पाइरहेको हुन्छ ।

उदाहरणका लागि यदि तपाईँलाई कुनै एजेन्टले जीवन बीमा गर्न पटकपटक फकाइरहेका छन् भने मान्नुस् उसले तपाईँको प्रिमियमबाट आगामी १० वर्षसम्म कमिसन पाइरहने छन् ।

तपाईँलाई वार्षिक १ लाख रुपैयाँका दरले २० वर्षे जीवन बीमा गराउन सफल भए भने तपाईँको प्रिमियमबाट पहिलो र दोस्रो वर्ष २५ हजार अर्थात् २५ प्रतिशतका दरले कमिसन पाउनेछन् । यदि तपाईँले १५ वर्षका लागि मात्रै जीवन बीमा गराउनु भयो भने पनि पहिलो वर्ष २५ प्रतिशत र दोस्रो वर्ष १५ प्रतिशत र तेस्रो वर्षबाट ५ प्रतिशत कमिसन १० औँ किस्तासम्म पाइरहने छन् ।

पहिलो वर्षको कमिसन त एजेन्ट मात्रै होइन सब एजेन्टहरूको बैंक खातामा समेत जाने छ । पहिलो वर्षको प्रिमियमको ४३ प्रतिशत रकम कम्पनीहरूले कमिसनका रूपमा वितरण गर्छ ।

एजेन्टले पाउने यही कमिसनको लोभमा कतिपय अवस्थामा नभएको सुविधासमेत छ भनेर झुक्काइएको छ भने कतिपयलाई ‘फ्युचर भ्यालु अफ मनी’बारे जानकारी नै नदिई वा झुक्यानमा पारी जीवन बीमा गराउने गरिएको छ ।

जीवन बीमा : बचत कि जोखिमको सुरक्षा ?

अधिकांश जीवन बीमा अभिकर्ता अर्थात् एजेन्टहरूले जीवन बीमालाई भविष्यको बचत भनी व्याख्या गर्ने गरेका छन् । तर जीवन बीमामा तिरिएको प्रिमियम र त्यसको फ्युचर भ्यालु अफ मनीको कुरा गर्ने हो भने त्यो कुनै पनि अवस्थामा भविष्यको बचत हुन सक्दैन । किनभने अहिले सोचेर १५ वर्षपछि प्राप्त गर्ने मूल्यले अहिले बजारमा पाइने मूल्यसँग तुलना गर्न मिल्दैन । १५ वर्षपछि त्यसको मूल्य कति पुग्न सक्ला भन्ने कुरा ख्याल गरेर मात्रै बीमाबारे छलफल गर्नुपर्ने हुन्छ ।

नेपालका अधिकांश बीमा कम्पनीहरूले बेच्ने बीमाको पोलिसीमा दुर्घटनाजन्य उपचारको बीमा, घातक रोगहरूको उपचार र मृत्युमा मात्रै केन्द्रित छ । भविष्यको बचत भनिएपनि भविष्यमा प्राप्त हुने रकमले त्यतिबेलाको बजार मूल्यसँग तुलना गर्दा पहिलो वर्ष तिरेको प्रिमियम र अन्तिममा प्राप्त हुने रकमको ४ गुणासम्म रकम बढी तिर्नुपर्ने अवस्था देखिन्छ । जस्तो कि पहिलो वर्ष १ लाख रुपैयाँ तिरेर प्रतिआना २ लाख रुपैयाँमा पाइने जग्गा १५ वर्षपछि सोही जग्गा कम्तीमा पनि ८ लाख आना पुगिसकेको हुन्छ । त्यसकारण यसलाई भविष्यका लागि बचत भनेर लगानी गरियो भने तपाईँ घाटामा पर्नुहुनेछ ।

बीमामा वार्षिक १ लाख नतिरी अन्यत्र लगानी गरे १५ वर्षमा आउँछ ८० लाख रुपैयाँ

पैसाको भविष्य मूल्य अर्थात् फ्युचर भ्यालुका बारेमा न बीमा एजेन्टले बताइदिन्छन्, न त बीमा कम्पनीले । बीमा एजेन्ट र कम्पनीले बीमितलाई प्रभावित बनाउन भन्ने गरेको दुई वटा मात्रै कुरा हो, भविष्यको बचत र डबल पैसा आउँछ ।

तर त्यही बीमा बराबरको लगानीलाई फ्युचर भ्यालु कति हुन्छ भनेर गणना गर्ने हो भने हिसाब यस्तो निस्कन्छ कि तपाईँ अचम्म मान्नुहुनेछ ।

तपाईँले वार्षिक १ लाख रुपैयाँको दरले १५ वर्षसम्म तिरेको रकमबाट १५ वर्षपछि बीमा म्याचुअर्ड हुँदा आउने २८ लाखको झन्डै तीन गुणा रकम अन्यत्र लगानी गरेमा प्राप्त हुन सक्नेछ ।

यहाँ त्यसको गणित के हो र त्यसको फ्युचर भ्यालु कति हुन्छ भनेर विस्तृतमा बुझ्नुपर्ने हुन्छ ।

पहिले बैंकको ब्याज दिने नीति र समय बुझौँ ।

नेपालका ‘क’ वर्गका वाणिज्य बैंकहरुले प्रत्येक तीन महिनामा ब्याज रकम बचतकर्ताको खातामा हालेर मूल धन अर्थात् सावाँ बनाइदिन्छन् । अर्थात् अहिले बैंकले ६ प्रतिशत ब्याज दिन्छ र तपाईँले १ लाख रुपैयाँ बैंकमा राख्नुभएको छ भने ३ महिनापछि बैंकले १ लाख रुपैयाँको ६ प्रतिशतले १ हजार ५ सय रुपैयाँ खातामा हालिदिन्छ । त्यसको चौथो महिनामा यसको मूल धन अर्थात् सावाँ रकम १ लाख १ हजार ५ सय रुपैयाँ हुन्छ । अब त्यसको तीन महिनापछि बैंकले फेरि ब्याज दिँदा १ हजार ५ सय २२ रुपैयाँ ५० पैसा ब्याज दिन्छ र ६ महिनापछि तपाईँको मूल धन १ लाख ३ हजार २२ रुपैयाँ ५० पैसा पुग्छ । कतिपय अवस्थामा यसलाई चक्रीय ब्याज पनि भनिन्छ ।

गाउँघर वा चलनचल्तीको ब्याजको गणना गरौँ ।

अहिले गाउँघरमा चलनचल्तीको सस्तो ब्याज भनेकै १८ प्रतिशत हो । १८ प्रतिशत ब्याजका दरले प्रत्येक तीन महिनामा ब्याज आउने र त्यो ब्याज पनि मूल धन अर्थात् सावाँमा जोडिँदै जाने हो भने यसले कति ब्याज कमाउँछ र यसको फ्युचर भ्यालु कति हुन्छ भनेर यहाँ बुझाउन खोजिएको छ ।

मान्नुस् कि अहिले तपाईँसँग १ लाख रुपैयाँ छ र यदि तपाईँले यो रकम ब्याजमा लगाउने हो भने प्रतिवर्ष १८ प्रतिशतका दरले कति ब्याज आउला ? बैकले झैँ प्रत्येक तीन महिनामा ब्याज आउने र उक्त ब्याज सावाँमा परिणत हुँदै चक्रीय रूपमा रहने हो भने यसको हिसाब कति होला त ?

हो, तपाईँसँग अहिले १ लाख रुपैयाँ छ र तपाईँले १८ प्रतिशत ब्याजमा उक्त रकम लगाउनु भयो भने तीन महिनापछि तपाईँले ४ हजार ५ सय रुपैयाँ ब्याजबापत प्राप्त गर्नुहुनेछ । तीन महिनापछि ब्याजसहितको तपाईँको मूल धन अर्थात् सावाँ रकम १ लाख ४ हजार ५ सय रुपैयाँ हुन्छ ।

अब त्यो १ लाख ४ हजार ५ सय रुपैयाँ फेरि ब्याजमा लगाउँदा त्यसको तीन महिनापछि तपाईँले ४ हजार ७ सय २ रुपैयाँ ५० पैसा ब्याजका रूपमा प्राप्त गर्नुहुनेछ ।

उक्त ब्याज रकमलाई पनि सावाँमा जोड्दा तपाईँको ६ महिनापछि सावाँ रकम नै १ लाख ९ हजार २ सय २ रुपैयाँ ५० पैसा हुन्छ ।

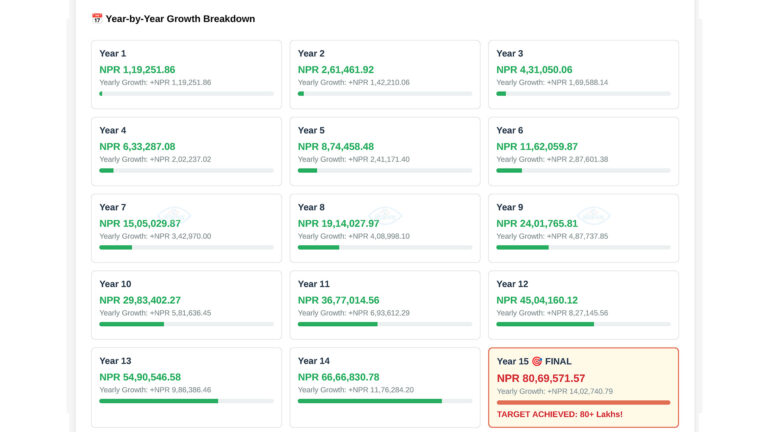

यसरी प्रत्येक तीन महिनामा प्राप्त हुने ब्याजलाई सावाँमा रूपान्तरण गर्दा पहिलो वर्षको अन्त्यमा मेरो ब्याजसहितको रकम सबै जोड्दा मूल धन अर्थात् सावाँ नै १ लाख १९ हजार २ सय ५१ रुपैयाँ ८६ पैसा हुन्छ ।

प्रत्येक वर्ष किस्ताबापत रकम थपिन्छ

तर अब जब दोस्रो वर्ष लाग्छ, तपाईँले इन्सुरेन्सको किस्ताबापतको रकम अर्को एक लाख वा सो भन्दा बढी तिर्नुपर्ने हुन्छ । अब उक्त रकम पनि तपाईँले सावाँमै जोडेर लगानी गर्नुहोस् वा ब्याजमा लगाउनुहोस् ।

दोस्रो वर्षमा तपाईँको मूल धन अर्थात् सावाँ रकम मात्रै २ लाख १९ हजार २ सय ५१ रुपैयाँ ८६ पैसा पुग्छ ।

यसरी प्रत्येक तीन महिनामा प्राप्त हुने ब्याजलाई सावाँमा गणना गरी मूल धन बनाउँदै १८ प्रतिशत ब्याजमा लगानी गरिरहने हो भने तपाईँले १५ वर्षको अन्त्यमा कति रकम पाउनुहोला ?

१५ वर्षको अन्त्यमा ८० लाख ६९ हजार पाइन्छ

हो, तपाईँले अघि माथि नै भनिएअनुसार बैंकले दिने ब्याजलाई प्रत्येक तीन महिनामा सावाँमा जोडेर मूल धन बनाउँदै १८ प्रतिशत ब्याजमा लगानी गर्ने हो भने तपाईँले १५ वर्षपछि प्राप्त गर्ने रकम ८० लाख ६९ हजार १ सय रुपैयाँ पुग्छ ।

📈 Investment Growth Visualization – NPR

Quarterly compounding at 18% annual interest with yearly contributions of NPR 1,00,000

💰 Investment Parameters

जीवन बीमा र अन्य लगानीको फरक कति ?

हो, अब यहाँ जीवन बीमा गर्दा १५ वर्षपछि हुने आम्दानी वा फिर्ता रकम र अन्यत्र लगानी गर्दा वा ब्याजमा लगाउँदा हुने आम्दानीबिचको फरक हिसाब गरौँ ।

आज तपाईँको उमेर ३० वर्ष छ र तपाईँले १५ वर्षका लागि कुल १५ लाख रुपैयाँको बीमा गर्नु भएको छ अनि बोनस दर ६० प्रतिशत छ भने तपाईँले १५ वर्षको समाप्तिपछि कुल २८ लाख ५० हजार रुपैयाँ प्राप्त गर्नुहुनेछ ।

यो भनेको १५ वर्षको समाप्ति अर्थात् १६ वर्ष लागेपछि प्राप्त हुने रकम हो र यो समयमा तपाईँले कुल १५ लाख ३६ हजार ९ सय ७५ रुपैयाँको बीमा गर्नुभएको हुन्छ ।

अब तपाईँले तिर्नुभएको प्रिमियम र तपाईँले १५ वर्षको समाप्ति अर्थात् १६ वर्ष लागेपछि प्राप्त गर्ने रकमलाई हेर्ने हो भने ८५ दशमलव ४३ प्रतिशत मात्रै बढी रकम पाउनुहुनेछ ।

तर तपाईँले वार्षिक सोही रकम बराबरको प्रिमियम तिर्नुको सट्टा १८ प्रतिशत ब्याज वा मुनाफामा अन्यत्र लगानी गर्नुभयो भने करिब ८१ लाख रुपैयाँ प्राप्त गर्नुहुनेछ जुन इन्सुरेन्स कम्पनीले दिने प्रतिफल वा रिटर्न भन्दा ४ सय २७ प्रतिशत बढी रकम प्राप्त गर्नुहुनेछ ।

जीवन बीमामा अरू के सुविधा ?

जीवन बीमामा तपाईँको दुर्घटनाजन्य उपचार, बीमा गरेको मितिले २ वर्ष पुगेको अवस्थामा घातक रोगको उपचार र पूर्ण अशक्तता भएमा बीमा रकम तिर्नु नपर्ने लगायतका सुविधा पाउन सक्छन् । तर त्यसका लागि पनि थप प्रिमियम तिर्नुपर्ने हुन्छ ।

तर, अहिले कतिपय बैंकहरुले नै बैंकमा खाता खोल्दा नै बीमाको समेत सुविधा दिने गरेका छन् । बीमितको मृत्यु भएमा, दुर्घटना भएमा, घातक रोग लागेमा र अस्पतालमा ओपिडी चेकजाँच र भर्ना भई उपचार गराएमा पनि बैंकले नै इन्सुरेन्सको व्यवस्थासमेत गरिदिएको छ ।

उदाहरणका लागि एनआईसी एसिया बैंकले सर्वश्रेष्ठ बन्डल सहज बचत खाता सञ्चालनमा ल्याएको छ जसमा १ लाख रुपैयाँ मिनिमम ब्यालेन्स राखेर ८४ लाख रुपैयाँ बराबरको इन्सुरेन्सको सुविधा लिन सक्ने व्यवस्था गरेको छ ।

एनआईसी एसिया बैंकले मात्रै एक लाख रुपैयाँ मिनिमम ब्यालेन्स राखेर उक्त रकमको ब्याजसमेत दिई ४ परिवारका ४ जनाको बैंक खाता खोलिदिने, एटिएम कार्ड, मोबाइल बैंकिङ, इन्टरनेट बैंकिङ, क्रेडिट कार्ड, लकर लगायतका सुविधा निःशुल्क रूपमा दिई परिवारका सबै सदस्यको गरी कुल ८४ लाख रुपैयाँसम्मको इन्सुरेन्स गरिदिने गरेको छ ।

बैंकमा खाता खोलेबापतको इन्सुरेन्समा मृत्यु भएमा १० लाख रुपैयाँसम्म, घातक रोग लागेमा १० लाख रुपैयाँसम्मको उपचार खर्च, १ लाख रुपैयाँसम्मको मेडिकल खर्च लगायतका सुविधा उपलब्ध गराएको छ ।

एनआईसी एसिया बैंक बाहेक नबिल बैंक, हिमालयन बैंक, नेपाल बैंक, कुमारी बैंक, सानिमा बैंक, ग्लोबल आइएमई बैंक लगायतले पनि खाता खोल्दा निःशुल्करुपमा इन्सुरेन्सको व्यवस्था गरिदिएका छन् ।

यस अर्थमा नेपालमा जीवन बीमा महँगो मात्रै होइन, भविष्यको मूल्य वा ‘फ्युचर भ्यालु अफ मनी’ लाई हेर्ने हो भने अत्यन्तै न्यून रहेको छ । यस अर्थमा जीवन बीमामा फाइदै फाइदा त छ, तर बीमितलाई होइन, बीमा कम्पनी र एजेन्टलाई मात्रै । बीमितले पाउने रकम भनेको आफूले तिरेको मूल्यको अधिकतम ८५ प्रतिशत रकम मात्रै हो, जबकि फ्युचर भ्यालु वा मूल्यवृद्धि हेर्ने हो भने १५ वर्षको अवधिमा कम्तीमा पनि ४ गुणाले वस्तु वा सेवाको मूल्यमा वृद्धि भइसकेको हुन्छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया