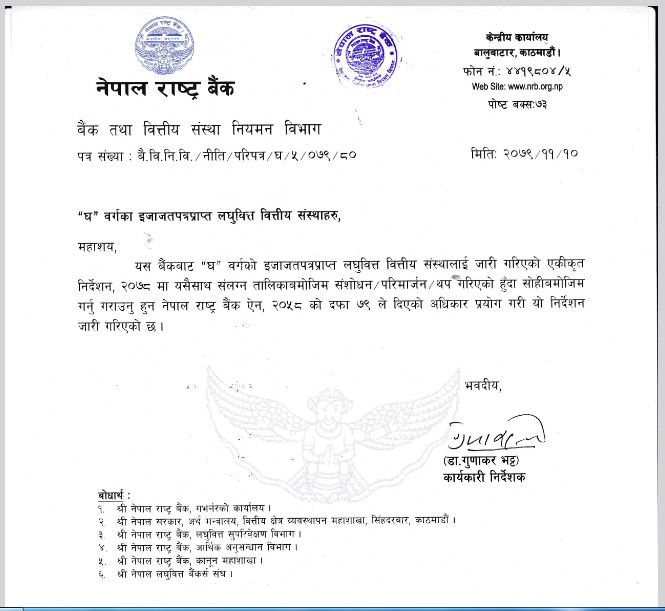

काठमाडौं । नेपाल राष्ट्र बैंकले लघुवित्तीय संस्थाहरुलाई जारी गरिएको एकीकृत निर्देशन, २०७८ मा संशोधन गरेको छ । राष्ट्र बैंकले बुधबार परिपत्र जारी गर्दे ‘घ’ वर्गका लघुवित्त संस्थाहरुमा कार्यान्वयनमा आउने गरी उक्त व्यवस्थालाई संशोधन गरेको हो ।

संधोधित व्यवस्था अनुसार वार्षिक १५ प्रतिशतभन्दा बढी लाभांश (नगद वा बोनस) वितरणको प्रस्ताव गरेमा १५ प्रतिशत भन्दा माथिको प्रस्तावित लाभांशको ५० प्रतिशतले हुने रकम साधारण जगेडा कोषमा जम्मा गर्नुपर्नेछ ।

यसअघि भने वार्षिक २० प्रतिशतभन्दा बढी लाभांश (नगद वा बोनस) वितरणको प्रस्ताव गरेमा २० प्रतिशत भन्दा माथिको प्रस्तावित लाभांशको ५० प्रतिशतले हुने रकम साधारण जगेडा कोषमा जम्मा गर्नुपर्ने व्यवस्था रहेको थियो ।

राष्ट्र बैंकका अनुसार विपन्न तथा न्यून आय भएका समूहमा आवद्ध भएका वा नभएका व्यक्तिहरुलाई स्वीकारयोग्य धितो लिई कृषि, लघु उद्यम वा व्यवसाय सञ्चालन गर्न प्रति व्यक्ति बढीमा सात लाख रुपैयाँसम्म लघुकर्जा उपलब्ध गराउन सकिनेछ ।

समूहमा आवद्ध भएको सदस्यलाई एकै अवधिमा समूह कर्जा वा धितो कर्जामध्ये कुनै एक कर्जा मात्र प्रवाह गर्न सकिनेछ । तर, यस पूर्व प्रवाह भएको कर्जाको हकमा साविक बमोजिमको भुक्तानी तालिका अनुसार कर्जा चुक्ता गर्न यस व्यवस्थाले बाधा पुगेको मानिने छैन, संशोधित व्यवस्थामा भनिएको छ ।

यसअघि भने विपन्न तथा न्यून आय भएका समूहमा आवद्ध भएका वा नभएका व्यक्तिहरुलाई स्वीकारयोग्य धितो लिई कृषि, लघु उद्यम वा व्यवसाय सञ्चालन गर्न प्रति व्यक्ति बढीमा सात लाख रुपैयाँसम्म लघुकर्जा उपलब्ध गराउन सकिनेछ । विगत दुई वर्षदेखि कर्जा उपभोग गरी असल वर्गमा परेका व्यक्तिको हकमा १५ लाख रुपैयाँ सीमा कायम गरिएको थियो ।

समूहमा आवद्ध भएको सदस्यलाई एकै अवधिमा समूह कर्जा वा धितो कर्जामध्ये कुनै एक कर्जा मात्र प्रवाह गर्न सकिनेछ । तर, यस पूर्व प्रवाह भएको कर्जाको हकमा साविक बमोजिमको भुक्तानी तालिका अनुसार कर्जा चुक्ता गर्न यस व्यवस्थाले बाधा पुगेको मानिने छैन, सशोधित व्यवस्थामा भनिएको छ ।

बिना धितो सामुहिक जमानीमा वा धितोको सुरक्षणमा लघुकर्जा प्रदान गर्दा एउटा ऋणीलाई एउटामात्र लघुवित्त वित्तीय संस्थाले यस व्यवस्था बमोजिमको कर्जा सीमा ननाघ्ने गरी कर्जा प्रवाह गर्नु पर्ने राष्ट्र बैंकले जनाएको छ । ‘क’, ‘ख’ र ‘ग’ वर्गका बैंक तथा वित्तीय संस्थाहरुबाट कर्जा लिएका ऋणी लघुवित्त वित्तीय संस्थाबाट कर्जा लिन योग्य हुने छैनन् ।

यस प्रयोजनका लागि अन्य बैंक तथा वित्तीय संस्थाबाट बिना धितो सामुहिक जमानीमा वा धितोका सुरक्षणमा लघुकर्जा प्रदान गर्दा एक ऋणीले एकभन्दा बढी लघुवित्त वित्तीय संस्थाबाट कर्जा लिए/नलिएको एकीन गरी यस व्यवस्था बमोजिमको एकल ग्राहक कर्जा सीमा ननाघ्ने गरी मात्र कर्जा प्रदान गर्नु पर्नेछ ।

यस प्रयोजनका लागि अन्य वित्तीय संस्थाबाट लघुवित्त कर्जा लिए/नलिएको सम्बन्धमा ऋणीको स्वघोषणा गराई लिएको भए सोको कर्जा लिए/नलिएको सम्बन्धमा ऋणीको स्वघोषणा गराउनुका साथै कर्जा सूचनाको आधारमा समेत अन्य बैंक तथा वित्तीय संस्थाबाट (लघुवित्त वित्तीय संस्था समेत) कर्जा लिए/नलिएको यकीन गर्नुपर्ने छ ।

तर, यसपूर्व प्रवाह भएको कर्जाको हकमा साविक बमोजिमको भुक्तानी तालिका अनुसार कर्जा चुक्ता गर्न यस व्यवस्थाले बाधा पु¥याएको मानिने छैन । साथै, साविकमा यस्तो सीमा नाघ्ने गरी कर्जा प्रदान गरिएको अवस्थामा कर्जा प्रवाह गर्ने पछिल्लो लघुवित्त वित्तीय संस्थाले सीमा भन्दा बढी प्रवाह भएको कर्जा रकममा सत प्रतिशत कर्जा नोक्सानी व्यवस्था कायम गर्नुपर्ने छ ।

संसोधित व्यवस्था अनुसार ग्राहक संरक्षण कोष सम्बन्धी व्यवस्था अन्र्तगतको रकम ऋणीहरुको हितमा खर्च गर्ने गरी अलग्गै ग्राहक संरक्षण कोष मा जम्मा गरी राख्नुपर्ने छ । यस अन्र्तगत मुनाफा तथा लाभांश, खुद मुनाफाको एक प्रतिशत रकम, वार्षिक १५ प्रतिशतभन्दा बढी लाभांश (नगद वा बोनस) वितरणको प्रस्ताव गरेमा १५ प्रतिशतभन्दा माथिको प्रस्तावित लाभांशको ३५ प्रतिशतले हुने रकम उक्त व्यवस्था अन्र्तगत राख्नुपर्ने छ ।

सञ्चालक शिक्षा कार्यक्र अन्र्तगत संस्थामा नयाँ सञ्चालक नियुक्त/मनोनित भई आए पश्चात् सम्बन्धित संस्थाले आफ्नो संरचना, व्यवसायको प्रकृति, संस्थागत सुशासन, संस्थागत रणनीति, व्यवसायिक योजना, सञ्चालकको कर्तव्य तथा उतरदायित्व, जोखिम व्यवस्थापनका सम्बन्धमा अपनाइएका रणनीति, समष्टिगत आर्थिक एवम् वित्तीय अवस्था, वर्तमान कानुनी व्यवस्था, प्रचलनमा रहेका बैंकिङ्ग सेवा तथा पद्धति र यस बैंकबाट जारी गरिएका निर्देशन आदि विषयहरु समेटी एक महिनाभित्र अभिमुखीकरण गराउनु पर्नेछ ।

(२) संस्थाले समग्र बैंकिङ्ग प्रणालीको संस्थागत सुशासन एवम् जोखिम व्यवस्थापनको गुणस्तर सुधार गर्नका लागि पारदर्शिता, स्वार्थको द्वन्द्व र अन्य नियामक निकायसँगको सम्बन्ध एवम् समन्वय लगायतका विषयमा असल अभ्यास समेटी आफ्ना सबै सञ्चालकहरुलाई आवश्यकतानुसार अभिमुखीकरण/पुनर्ताजगी गराउने व्यवस्था मिलाउन सक्नेछन् ।

यसैगरी कर्मचारी दक्षता अभिवृद्धि सम्बन्धी व्यवस्था अन्र्तगत संस्थाले आफ्ना कर्मचारीहरुको दक्षता अभिवृद्धिका लागि प्रत्येक वर्ष गत आर्थिक वर्षको कर्मचारीको कुल तलबभत्ता खर्चको न्यूनतम तीन प्रतिशत रकम तालिम तथा वृत्ति विकासमा खर्च गर्नुपर्ने छ ।

यस्तो खर्च गर्दा तालिम तथा वृत्ति विकास खर्चबाट संस्थाका सबै कर्मचारीहरुले दक्षता अभिवृद्धिमा समान अवसर प्राप्त गर्ने गरी आवश्यक व्यवस्था मिलाउनु पर्नेछ । साथै, लघुवित्त वित्तीय संस्थाका सञ्चालक समितिले कर्मचारीहरुको दक्षता अभिवृद्धि सम्बन्धमा कार्यविधि बनाई लागू गर्नुपर्नेछ ।

(ख) सञ्चालक समितिका अध्यक्ष, सञ्चालक र प्रमुख कार्यकारी अधिकृतको विदेश भ्रमण सम्बन्धी कुनै पनि खर्च र आफ्नो संस्थाको तर्फबाट प्रतिनिधित्व गर्दै सभा वा सम्मेलनमा सहभागी हुँदाको प्रतिनिधि मण्डलको खर्च यस अन्तर्गत समावेश गर्न पाइने छैन ।

संस्थागत सामाजिक उत्तरदायित्व सम्बन्धमा संस्थाले संस्थागत सामाजिक उत्तरदायित्व सम्बन्धी कार्यमा थप क्रियाशील हुन वार्षिक खुद मुनाफाको कम्तीमा एक प्रतिशत छुट्ट्याई संस्थागत सामाजिक उत्तरदायित्व कोषमा जम्मा गर्नु पर्नेछ । साथै, वार्षिक १५ प्रतिशतभन्दा बढी लाभांश (नगद वा बोनस) वितरणको प्रस्ताव गरेमा १५ प्रतिशतभन्दा माथिको प्रस्तावित लाभांशको १० प्रतिशतले हुने रकम संस्थागत सामाजिक उत्तरदायित्व कोषमा थप जम्मा गर्नु पर्नेछ ।

सो कोषमा जम्मा भएको रकम निम्नानुसार हुने गरी अर्को आर्थिक वर्षमा खर्च गर्ने व्यवस्था मिलाउनु पर्नेछ । निक्षेप/बचतको व्याजदर सम्बन्धमा लघुवित्त वित्तीय संस्थाले प्रवाह गरेको कर्जाको अधिकतम व्याजदरको कम्तीमा ५० प्रतिशत हुने गरी निक्षेप/बचतको न्यूनतम व्याजदर तय गर्नुपर्ने संसोधित व्यवस्थामा उल्लेख छ ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया