कमला अर्याल / काठमाडौँ – पछिल्लो समय नेपालमा पनि विद्युतीय (डिजिटल) कारोबारको लोकप्रियता बढ्न थालेको छ ।

अझै कोरोना महामारीका कारण सरकारले गरेको लकडाउनका कारण पनि डिजिटल कारोबारको लोकप्रियता झनै बढेर गएको हो ।

पछिल्लो समय क्यूआर कोडको प्रयोगले पनि डिजिटल कारोबारमा सर्वसाधारणको आकर्षण बढेको देखिन्छ ।

इन्टरनेटको पहुँच हुने गरेक स्थानमा डिजिटल कारोबारले लोकप्रियता पाएको छ । नेपाल राष्ट्र बैंकले पनि पछिल्लो समय डिजिटल कारोबारलाई निकै बढावा दिएको छ ।

राष्ट्र बैंकले विद्युतीय भुक्तानीलाई प्रश्रय दिँदै बैंक तथा वित्तीय संस्थाका अतिरिक्त आईएमई पे, प्रभु पे, खल्ती, मोरु, क्यू पे, स्मार्टकार्ड, ई सेवा, सेल पे, सिजी पे, पे टाइम, र मोहर पे कार्डलगायत भुक्तानी सेवाप्रदायक कम्पनीलाई आर्थिक कारोबारका लागि अनुमति दिएको छ ।

के हो डिजिटल बैंकिङ ?

विना कसरत गरिने बैंकिङ कारोबार नै डिजिटल कारोबार हो । अझै यसलाई प्रष्टसँग बुझ्न विद्युतीय माध्यमबाट भौतिक रुपमा बैंकमा उपस्थित नभर्इकनै गरिने कारोबार डिजिटल कारोबार हो । वर्तमान अवस्थामा नेपालमा डिजिटल कारोबार अपरिहार्य जस्तै भएको छ । अहिले लगभग अधिकांश क्षेत्रमा डिजिटल प्रविधिमार्फत् कार्य सम्पादन तथा कार्य व्यवस्थापन गरिँदै आएको छ । जसले गर्दा कार्य सम्पादनमा सहज हुनुको साथै समय तथा लागत पनि घटेको छ । त्यति मात्रै होइन, डिजिटल प्रविधिले बैंकिङ क्षेत्रको कारोबार समेत मितव्यायी र पारदर्शी बनाएको छ ।

डिजिटल बैंकिङको माध्यमबाट बैंक तथा वित्तीय संस्थाहरुबाट ग्राहकहरुले आफ्नै घरबाट सजिलैसँग कारोबार गर्न सक्छन् । यसो हुँदा बैंकसम्म धाउनु पर्दैन ।

त्यतिमात्रै नभएर घरमा बसीबसी बैंक खाता खोल्न सकिने, रकम ट्रान्सफर गर्न सकिने, कर्जाको माग गर्न सकिने तथा अन्य सम्पूर्ण विद्युतिय कारोबारबाट विभिन्न सेवाहरुको शुल्क तिर्न सकिने हुन्छ । त्यसका साथै डिजिटल माध्यमबाट गरेको कारोबारको जानकारी पनि तुरुन्तै पाइने हुनाले बैंकिङ क्षेत्रमा प्रविधिको प्रयोग निकै लाभदायक सावित भएको छ ।

यस्तो छ इतिहास

नेपालमा डिजिटल कारोबारको इतिहास हेर्ने हो भने त्यति धेरै लामो छैन । यसको इतिहास केलाउने हो भने सबै भन्दा पहिले नीजि स्तरको वाणिज्य बैंक नबिल बैंकबाट डिजिटल कारोबारको सुरुवात भएको देखिन्छ ।

यस बैंकले नेपालमा डिजिटल भुक्तानीको अवधारणाको सुरुवात गरेको हो । नबिलले सन् १९९० मा क्रेडिट कार्डको माध्यमबाट डिजिटल भुक्तानी शुरुवात गर्दै नेपालमै पहिलो पटक डिजिटल कारोबारको थालनी गरेको थियोे । त्यसपछि अन्य बैंक तथा वित्तीय संस्थाहरुले पनि विस्तारै बैंकिङ कारोबारलाई डिजिटल प्रणालीमा लैजान थालेको देखिन्छ । त्यस्तै सन् १९९५ मा हिमालय बैंकले एटिमएको सुरुवात ग-यो । त्यस्तै कुमारी बैंकले २००२ मा इन्टरनेट बैंकिङको सुरुवात ग-यो । नीजि स्तरका बैंकहरुकले डिजिटल कारोबारको थालनी गरेपछि नेपालमा ई सेवाको अवधारण आयो । नेपालमा वास्तविक डिजिटल बैंकिङको सुरुवात भने सन् २००९ देखि भएको देखिन्छ ।

डिजिटल बैंकिङबाट के के कारोबार गर्न सकिन्छ ?

राष्ट्र बैंकले कुनै व्यक्तिको नाममा बैंक तथा वित्तीय संस्थामा रहेको एउटा खाताबाट सोही व्यक्तिको नाममा सोही संस्थामा रहेको अर्को खातामा रकमान्तर गर्न सकिने व्यवस्था गरेको छ । सरकारको सम्बन्धित कार्यालयमा भुक्तानी गर्नुपर्ने कर, राजस्व, जरिवाना, सवारी दस्तुर, रजिष्ट्रेशन तथा सेवा शुल्क जस्ता विविध शुल्कहरू भुक्तानी गर्न सकिनेछ । त्यस्तै, विद्युत सेवा, दूरसञ्चार सेवा, खानेपानी सेवा, बीमा प्रिमियम, सामाजिक सुरक्षा भत्ताको रकमको भुक्तानी गर्न पनि सकिन्छ । त्यस्तै,शिक्षण संस्था विद्यालय/कलेज, स्वास्थ्य संस्था, हवाई सेवा, यातायात सेवा र होटल तथा रेष्टुरेन्ट सेवा कारोबारको भुक्तानी गर्नुपर्ने बिल बमोजिमको रकम भुक्तानी गर्न, र धितोपत्र व्यवसाय गर्न अनुमतिपत्र प्राप्त धितोपत्र दलालहरूसँग धितोपत्रहरूको कारोबार गरे बापत सेवाग्राही ग्राहकबाट/लाई प्रति भुक्तानी कारोबार गर्न सकिने व्यवस्था छ ।

यस्ता छन् डिजिटल कारोबारका फाइदा

डिजिटल कारोबारले नेपालमा पनि ठूलै क्रान्ति ल्याएको छ । यस माध्यमबाट कारोबार गर्दा समयको बचत, भ्रष्टाचार तथा अपराधिक क्रियाकलाप सम्पत्ति सुदृढिकरण जस्ता कार्य समेत नियन्त्रणमा आएका छन् । जसले गर्दा हरेक काम सहज ढंगले भइरहेको छ ।

त्यसका साथै डिजिटल प्रविधिबाट नगद रहित कारोबार गरि अर्थव्यवस्था व्यवस्थित तवरले चलायमान बनाउन समेत सकिन्छ । शाखा रहित बैंकिङ क्यूरा, पिओएस मेसिन, डेबिटर क्रेडिट कार्ड, स्मार्ट बैंकिङ, फोन पे जस्ता डिजिटल सेवाहरुको माध्यमबाट सुरक्षित बैंकिङ कारोबार गर्न सकिन्छ ।

सरकारको नीति

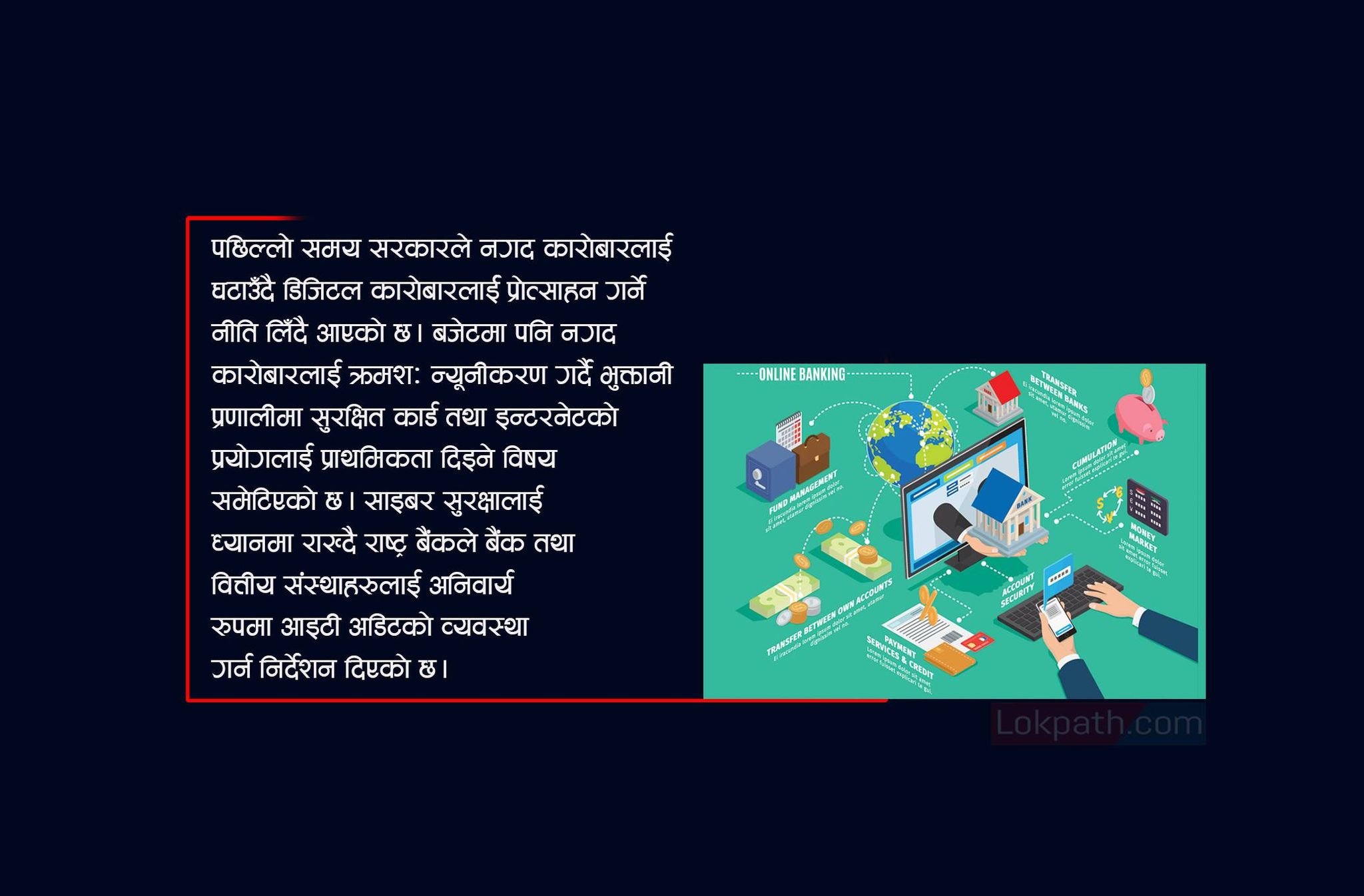

प्रविधीको विकाससँगै सरकारले कागजी नोटको प्रयोग घटाउँदै डिजिटल कारोबारलार्ई प्रोत्साहन गर्ने नीति लिँदै आएको छ । बजेटमै पनि नगद कारोबारलाई क्रमशः न्यूनीकरण गर्दै भुक्तानी प्रणालीमा सुरक्षित कार्ड तथा इन्टरनेटको प्रयोगलाई प्राथमिकता दिइने विषय समेटिएको छ । त्यस्तै,खानेपानी र विद्युत् सेवाशुल्कको भुक्तानी विद्युतीय माध्यमबाट गर्ने व्यवस्था गरिने पनि बजेटमा उल्लेख गरिएको छ । त्यसैगरी,मूल्य अभिवृद्धि करको संकलन प्रभावकारी तुल्याउन उपभोक्ताले वस्तु तथा सेवा खरिदको मूल्य कार्ड वा विद्युतीय माध्यमबाट भुक्तानी गर्ने तथा त्यसरी भुक्तानी गरिएको मूल्य अभिवृद्धि करको १० प्रतिशत रकम भुक्तानीकर्ताको बैंक खातामा स्वतः जम्मा हुने व्यवस्था समेत गरेको छ ।

बजेटले गत आर्थिक वर्षदेखि सबै किसिमको भुक्तानी विद्युतीय माध्यमबाट गर्न सक्ने व्यवस्था मिलाउने उल्लेख गरेको थियो । जुन काम अहिले धमाधम भइरहेको छ । प्रविधिको विकाससँगै बैंकिङ प्रणालीमा भुक्तानी सहज बनाउन आर्थिक कारोबारलाई डिजिटलमा लैजान र नगद कारोबारलाई निरुत्साहन गर्न सरकारले विभिन्न योजना अघि सारिरहेको छ । विद्युतीय कारोबारले नोट निष्कासनमा लाग्ने खर्च कटौती मात्रै होइन, कारोबारमा पारदर्शीता तथा कर प्रशासनमा सहजीकरणमा समेत महत्वपूर्ण भूमिका निर्वाह गर्छ ।

यस्तो छ डिजिटल कारोबारमा भूक्तानी सम्बन्धि सीमा

नेपाल राष्ट्र बैंकले २०७६ पुस १७ गते जारी गरेको भुक्तानी प्रणाली सम्बन्धी एकीकृत निर्देशन (२०७६) लाई चैत ९ गते संशोधन गरेको थियो। जसअनुसार राष्ट्र बैंकले मोबाइल बैंकिङ (क्यूआर कोडसमेत)बाट उपभोक्ताहरुले प्रतिदिन एक लाख रुपैयाँ र प्रतिमहिना १० लाख रुपैयाँसम्म कारोबार गर्न सक्ने सीमा तोकेको छ ।

राष्ट्र बैंकले डिजिटल कारोबारतर्फ अधिकतम मोवाइल बैंकिङ मा १ लाख र इन्टरनेट बैंकिङ तर्फ १० लाखका हिसाबले रकम भुक्तानी गर्न प्राप्त गर्न सकिने व्यवस्था गरेको छ । मोबाइल तथा इन्टरनेट बैंकिङको माध्यमबाट गरिने भुक्तानी सम्बन्धी कारोबारको जोखिम मूल्याङ्कन र व्यवस्थापन गर्ने जिम्मेवारी अनुमति पत्र प्राप्त सम्बन्धित संस्थाहरूको हुने भएकोले संस्थाहरूले यसमा आ–आफ्नो जोखिमको स्तरलाई आधार मानी आन्तरिक सीमा कायम गर्न सक्ने व्यवस्था समेत राष्ट्र बैंकले गरेको छ ।

यसरी भुक्तानी कारोबार गरिएको रकमको विवरण अद्यावधिक गरी राख्नुपर्ने व्यवस्था पनि राष्ट्र बैंकले गरेको छ ।

त्यस्तै,वालेटको माध्यमबाट गरिने फण्ड ट्रान्सफर तथा भुक्तानीको सीमा अधिकतम २५ हजार तोकेको छ । साथै, वालेटबाट वालेट वाहककोे बैंक खातामा रकमान्तर गर्दा कुनैे सीमा लाग्ने छैन । त्यस्तै,भुक्तानी सेवा प्रदायकले सञ्चालन गरेको वालेटमा ग्राहकले भुक्तानी सम्बन्धी कार्यको लागि नगदै वा ट्रान्सफर गरी रकम जम्मा गर्न सक्नेछन् ।

नगद जम्मा गर्दा सम्बन्धित भुक्तानी सेवा प्रदायकबाट नियुक्त आधिकारिक एजेन्ट मार्फत गर्न सकिनेछ । तर, ग्राहकले माग गरेको अवस्थामा एजेन्टमार्फत् प्रति महिना २५ हजार भन्दा बढी नहुने गरी प्रति दिन ५ हजारसम्म नगद भुक्तानी गर्न सकिने व्यवस्था समेत राष्ट्र बैंकले गरेको छ ।

यस्तो छ डिजिटल कारोबारको पछिल्लो अवस्था :

पछिल्लो समय डिजिटल कारोबारलाई आक्रमक बनाएको छ- ‘क्यूआर कोडले’ । राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारीले नक्साल तरकारी बजारबाट क्यूआरको उद्घाटन गरेपछि डिजिटल कारोबारमा नयाँ उचाई थपिएको छ । पछिल्लो समय आरटिजिएस,मोबाइल बैंकिङ,एटिएम,प्वाइन्ट अफ सेल,डेबिट कार्ड,क्रेडिट कार्ड लगायतमार्फत गरिने कारोबार बढीरहेको छ ।

राष्ट्र बैंकका अनुसार मंसिरसम्म सबैभन्दा बढी कारोबार आरटिजिएस प्रणलीबाट भएकोे छ । यस प्रणालीबाट १३ खर्ब भन्दा बढी कारोबार भएको छ । त्यस्तै,एटिएमबाट ५६ अर्व २५ करोड ६० लाख,कनेक्ट आइपिएसमार्फत २ खर्व ५९ करोड कारोबार भएको छ । त्यस्तै,डेविट कार्डमार्फत् ९० अब १ करोड ५० लाख,क्रेडिट कार्डमार्फत् १ अर्ब २० करोड,प्रिपेड कार्डमार्फत् ८ करोड ९ लाख ,इन्टरनेटबाट ७ अर्ब २० करोड ६० लाख, मोबाइल बैकिङ ३० अर्ब २८ करोड ७० लाख, वालेटबाट ८ अर्ब ९८ करोड ७० लाख कारोबार भएको छ । डिजिटल कारोबारलाई प्रभावकारी बनाउन भूक्तानी सेवा प्रदायक कम्पनीहरुलाई पनि अनुमति दिएको छ । ती कम्पनीहरुको कारोबार पनि आक्रामक रुपमा अगाडि बढेको छ ।

नेपाल राष्ट्र बैंकले वित्तीय पहुँच विस्तारअन्तर्गत् विद्युतीय भुक्तानी प्रणालीको विकासलाई प्राथमिकतामा राखेको छ ।

राष्ट्र बैंकले चालू वर्षको मौद्रिक नीतिमा मोबाइल र इन्टरनेटमार्फत् भुक्तानी सेवा विस्तार गरी दुर्गम स्थानमा वित्तीय पहुँच

पु-याउन भुक्तानी सेवाप्रदायक संस्थालाई प्रोत्साहन गरिने नीति अवलम्बन गरेको छ ।

२०१६ डिसेम्बरमा भारत सरकारले ५ सय र १ हजार दरका पूराना नोटमा प्रतिबन्ध लगाएपछि त्यहाँ पनि डिजिटल कारोबारले प्राथमिकता पाएको छ । त्यसलगत्तै नेपालमा पनि भारु ५०० र १००० दरका नोटहरु प्रतिबन्ध लगाइएको थियो ।

सरकारले मुद्रा सन्धी गर्ने विभिन्न निर्णयका कारण नोटको कारोबार प्रभावित भइरहेका बेला डिजिटल कारोबारले उचाई चुम्दै गएको देखिन्छ ।

कहाँ पुग्यो नेशनल पेमेन्ट गेटवे लागू गर्ने प्रक्रिया

विद्युतीय भुक्तानी सहज पार्ने उद्देश्यले सरकारले गत भदौबाटै ‘नेशनल पेमेन्ट गेटवे’ सञ्चालनमा ल्याउने बताएको थियो । तर अहिलेसम्म तयारी पूरा नभएको राष्ट्र बैंकले जनाएकोे छ ।

प्राविधीक काम भएकाले कहिलेसम्म नेशनल पेमेन्ट गेटवेको काम सकिन्छ भन्ने यकिन छैन । यो प्रणाली सञ्चालनमा आएपछि देशभित्र तथा बाहिर सहज रुपमा विद्युतीय भुक्तानी गर्न सकिने राष्ट्र बैंकले जनाएको छ । नेशनल पेमेन्ट गेटवेमा मोबाइल सेवा प्रदायक, वाणिज्य बैंक, सरकारी निकाय आबद्ध हुने छन् ।

सरकारले लिने र दिने भुक्तानीसँगै छरिएर रहेका निजी वालेट तथा कार्डको कारोबार, अन्तर्राष्ट्रिय भुक्तानीका क्षेत्र समेतलाई एउटै प्रणालीमा समेटिने गरी नेशनल पेमेन्ट गेटवेको परिकल्पना गरेको हो ।

यो प्रणालीको अनुगमन र राष्ट्रिय सूचना केन्द्रले गोपनीयता, सुरक्षा लगायत प्राविधिक पक्ष हेर्ने बताइएको छ ।

के हो नेशनल पेमेन्ट गेटवे

पेमेन्ट गेटवे अनलाइन भुक्तानीको महत्वपूर्ण पूर्वाधार हो । अहिले बजारमा ई – कमर्शका विभिन्न वेबसाइटले कारोबार गरिरहेका छन् । अहिले बैंक तथा वित्तीय संस्थाहरुले विभिन्न तौर तरिका अपनाएर डिजिटल कारोबार गरिरहेका छन् भने राष्ट्र बैंकले अनुमति दिएका भुक्तानी सेवा प्रदायक कम्पनीहरुले पनि आक्रामक रुपमा कारोबार गरिरहेका छन्। पेमेन्ट गेटवे नहुँदा बैंकपिच्छे फरक फरक स्वीच राख्नुपर्ने बाध्यता छ । यो प्रणाली लागू भएपछि एउटै स्वीचले काम गर्छ । त्यसैले एकिकृत रुपमा आर्थिक कारोबारको लेनदेनको व्यवस्थापन मिलाउन सरकारले यो प्रणालीको परिकल्पना गरेको थियो ।

के पूर्ण रुपमा सुरक्षित छ त डिजिटल कारोबार

प्राविधिक क्षेत्रमा नयाँ नयाँ आविष्कार भएका छन् । आजको दुनियामा प्रविधीको यति विकास भएको छ कि,सो विकासले मानव सध्यतालाई नै संकटमा पार्दैछ ।

प्रविधीको विकाससँगै संसारका कयौँ मूलुकहरुले आफैलाई नयाँ प्रविधीसँग जोडिरहेका छन् । विशेष गरी बैंक तथा आर्थिक लेनदनका विषयमा त प्रविधीको बढी मात्रामा प्रयोग भएको पाइन्छ ।

प्रविधीको विकाससँगै समस्या र चुनौतीहरु पनि टड्कारो रुपमा आइरहेका छन् । त्यसमा रहेका छिद्र पहिल्याउँदै ह्याकरहरुले विभिन्न कम्पनी तथा बैंकहरुको साइट ह्याक गर्ने पैसा चोर्ने जस्ता अपराधहरु मैलाएका छन् । त्यसलाई रोक्न विश्वका विभिन्न मुलुकहरुले प्रयास गरिरहेका छन् ।

नेपालले पनि बैंकिङ क्षेत्रमा नयाँ नयाँ प्रविधीसँग जोडिरहेको छ । साइबर सुरक्षालाई ध्यानमा राख्दै राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरुलाई अनिवार्य रुपमा आइटी अडिट राख्न निर्देशन दिएको छ । त्यसका साथै नयाँ नयाँ प्रविधीमा पनि लगानी बढाउने निर्देशन दिएको राष्ट्र बैंकका प्रवक्ता डा. गुणकर भट्टले बताए ।

डा. चिरन्जीवी नेपाल गभर्नरको रुपमा राष्ट्र बैंक आएसँगै साइबर सुरक्षाका लागि बैंकहरुले प्रशस्तै लगानी गर्नुपर्नेमा जोड दिँदै आएका थिए ।

यो खबर पढेर तपाईलाई कस्तो महसुस भयो ?

प्रतिक्रिया